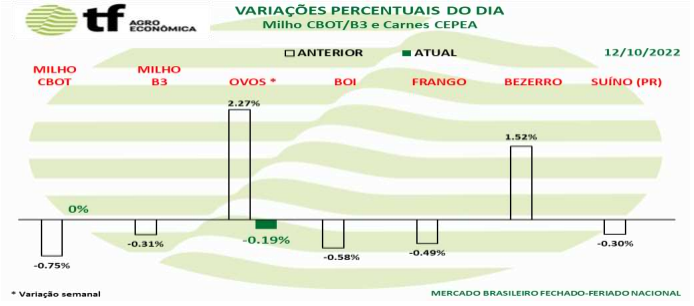

FECHAMENTOS DO DIA: A cotação de dezembro fechou inalterado a $ 697,0. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 0,04% ou $ 0,25 bushel a $ 700,0.

CAUSAS DA ALTA: O mercado de milho foi pressionado pelas quedas do trigo e o avanço da colheita nos EUA. Os dados do USDA confirmaram as expectativas do mercado de uma redução no volume de produção para 353 MT. No entanto, elevaram levemente os estoques finais devido às quedas na demanda.

USDA-MILHO-SAFRA 2022/2023-Resumo das principais alterações e tendências:

EUA: A colheita nos Estados Unidos foi REDUZIDA de 354,19 para 352,95 milhões de toneladas, ante os 352,69 milhões calculados pelo setor privado. Os estoques finais foram AJUSTADOS de 30,95 para 29,77 milhões de toneladas, contra os 28,55 milhões estimados pelas operadoras. (altista)

BRASIL: A produção do Brasil foi MANTIDA em 126 milhões de toneladas. (neutra)

ARGENTINA: A safra da Argentina foi MANTIDA em 55 milhões de toneladas. (Neutra)

UCRÂNIA: As exportações da Ucrânia foram ELEVADAS de 13 para 15,50 milhões de toneladas. (baixista)

UNIÃO EUROPEIA: As compras da União Europeia foram AUMENTADAS de 19 para 20 milhões de toneladas. (altista)

CHINA: As importações chinesas foram MANTIDAS em 18 milhões de toneladas. (altista)

USDA EUA: O USDA reduziu o rendimento do milho em 0,6 bpa (40,35 kg/hectare) para uma média nacional de 171,9 (11.560,46kg/hectare). Isso estava dentro da faixa de estimativas, mas estava abaixo da estimativa comercial média. A produção caiu 49 mbu (1,24 MT) para 13.895 bbu (352,93 MT), com acres da inalterados. Levando os estoques menores e a produção menor por meio do balanço, reduziu o uso de etanol em 50 mbu (1,27 MT) e as exportações em 125 mbu (3,17MT). O uso de ração aumentou em 50 (1,27 MT) e as importações foram 25 mbu maiores (635mil t), com estoque final nos EUA agora estimado em 1,172 bbu (29,77 MT) – cerca de 50 mbu (1,27 MT) acima da estimativa média comercial.

USDA MUNDO: Internacionalmente, a produção foi 3,84 MT menor para 1,169b MT, devido aos cortes dos EUA e a UE. A Ucrânia registrou 2,5 MT da exportação e os EUA foram 3,2 MT menores, já que o comércio global caiu 500 mil MT líquidos em relação à previsão de setembro. Os estoques finais de milho caíram 3,34 para refletir a oferta, que estava em linha com as estimativas. O CASDE da China elevou sua perspectiva de produção doméstica em 2,75 MMT para 275,3 MT (1,3 MMT acima do USDA). Eles estimam que as importações de milho atingirão 22 MT contra a previsão de 18 MT do USDA.

LAVOURAS AMERICANAS: A atualização semanal do NASS mostrou que 87% da safra de milho estava madura em 9/10, acima dos 75% da semana passada e agora 2% acima da média. A colheita de milho avançou de 20% para 31% concluída e agora está 1% acima do ritmo médio. A colheita de Illinois ainda está abaixo do ritmo médio, com 27% da safra fora em comparação com 43% em média. As condições nacionais do milho foram convertidas para 337 no índice Brugler500, de 331 na semana passada.

PLANTIO ARGENTINA: A BCBA da Argentina informou que 13% da safra de milho precoce de 2023 estava no solo, ficando atrás do ritmo de 24% do ano passado.

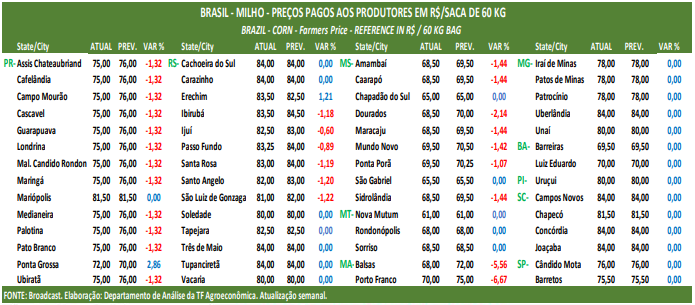

BRASIL: Uma consultoria privada brasileira informou que o plantio de milho 1ª safra atingiu 38,8% – acima dos 34% da semana passada e um pouco acima do ritmo de 37,9% do ano passado. O USDA deixou a produção brasileira inalterada em 126 MT e a Argentina em 55 MT.

B3-FECHAMENTO DO MILHO: Feriado nacional – Mercado fechado

Fonte: T&F Agroeconômica

{kind=link}