Fatores de Alta

Expectativa de boa demanda de exportação: O Brasil assinou um acordo sanitário com a China, na expectativa de vender algo ao redor de 10 milhões de toneladas nesta temporada. Nada ainda aconteceu neste sentido, mas o canal está aberto e poderá acontecer. O fato é que as exportações de milho iniciam o mês de julho de maneira acelerada. Com uma média de 158,89 mil toneladas embarcadas diariamente, as exportações de milho dos primeiros seis dias úteis de jul/22 ficaram em 953,35 mil toneladas, avanço de 130,71% ante a média diária registrada na última semana do mês passado, sendo esse volume 519,59% superior ao registrado no mesmo período em jul/21, segundo Agrifatto. Tradicionalmente, as vendas de exportação de milho no Brasil tendem a crescer no segundo semestre, enxugando o mercado, com os exportadores disputando produtos com as indústrias e mantendo preços mais elevados. Os preços FOB do Brasil se igualaram aos preços americanos.

Altas do dólar de 2,60% na semana e 3,25% no mês, que melhoram os preços pagos no Brasil. O banco americano Goldman Sachs elevou a projeção para o dólar no Brasil a R$ 5,50 daqui a três meses, ante R$ 4,70 da estimativa anterior. Nesta sexta-feira o dólar fechou a R$ 5,40.

Tecnicamente, as cotações da Bolsa de Chicago foram pressionadas excessivamente, possibilitando um retorno, como explicado no gráfico acima.

FATORES DE BAIXA

Maior oferta de milho no Brasil: A produção de milho no Brasil, nesta safra, aumentou 32,8%, segundo o último relatório da Conab, de 7/7/22, passando de 87.096,8 mil toneladas (por quebra) para 115.662,7 mil toneladas (consultorias privadas estimam até mais). É natural que, durante a colheita, especialmente de uma safrinha cheia, como foi a deste ano, os preços recuem, como está acontecendo neste momento. Mas, com a entrada mais forte da exportação no segundo semestre, a disputa entre exportadores e indústrias deve voltar a elevar os preços.

Os preços estão caindo, é verdade, pressionados pelo peso de uma colheita de Safrinha muito maior do que o ano passado. Mas, há boas perspectivas para a recuperação dos preços no segundo semestre. Neste momento conseguimos vislumbrar que possam retornar aos R$ 80,00/saca para os agricultores nos próximos 30 dias e depois subir aos poucos até R$ 90,00/saca, até dezembro. Os preços do mercado de lotes serão ainda maiores.

GIRO PELOS ESTADOS

- RIO GRANDE DO SUL: Foco em receber contratos antecipados e apostas contraditórias sobre o futuro

Tudo continua igual no mercado gaúcho de milho: mercado segue lateralizado, com compradores do Oeste Catarinense tem obtido ofertas a R$ 87,0+ R$ 88,0+ e compradores do RS a R$ 89,0+ e R$ 90,0+. Mas, o foco ainda segue, pelo menos até final do mês em receber o que já está já está comprado em contratos futuros.

Comprador aposta na entrada de safra americana, em final de setembro que poderia empurrar as cotações para trás e vendedor aposta em clima adverso nos EUA que possa valorizar mais ainda o milho. Há uma lógica perversa que sempre diz “a escassez nunca vem na safra …. “ As ofertas no mercado local, diferido, estão em R$ 92,00 a R$ 93,00 FOB interior. Preços de balcão, em Panambi, mantiveram-se em R$ 80,00 ao produtor.

- SANTA CATARINA: Compradores abastecidos, só compram oportunidades ou preço baixo

Os vendedores continuam resistindo em fazer negócios com preços mais baixos. Com isto a semana foi bem parada, sem novos acordos. Apesar de termos tido dias de CBOT mais firme, os preços de compra não fecham com as ideias da ponta vendedora. As pedidas ainda se situam ao redor de R$ 88,00 em Canoinhas, R$ 88,00 Rio do Sul, R$ 92,00 em Campos Novos e R$ 90,00 em Chapecó. Já as indicações dos compradores em Canoinhas giram entre R$ 85-86,00; em Rio do Sul R$ 86,00; Campos Novos R$ 88,00 e Chapecó R$ 87,00/saca.

- PARANÁ: Exportação novamente muito ativa

No Oeste negociadas 1.000 toneladas a R$ 82,00 CIF fábrica. Nos Campos Gerais negócios da mão pra boca de 500 toneladas a R$ 84,00, pagamento 30 dias.

Novamente negócios de milho do MS para exportação na ferrovia, em Maringá, a R$ 81,00 de pelo menos 5 mil tons, pagamento final de agosto. Mercado exportador paranaense na mesma batida, mas bem quieto. Vendedor faz conta pra levar para o porto, mas nada paga o frete; então, não há negócios conhecidos.

MATO GROSSO DO SUL: Negócios de exportação pela ferrovia em Maringá

Enquanto não sai a ferrovia Dourados-Cascavel, os exportadores do estado se utilizam do embarcadouro em Maringá. O preço oferecido naquele ponto compensa o frete rodoviário e resulta em lucro maior do que vender aos preços locais.

GOIÁS: Preços se recuperam levemente, com boa demanda, tanto de exportação como do Sul

Competitividade no Sul: Os preços em Goiás estão muito competitivos, tanto para a exportação como para o mercado interno, inclusive dos estados de Santa Catarina e Rio Grande do Sul, como mostramos na tabela ao lado. Hoje seria possível comprar milho a R$ 69 no sul do estado de Goiás, que chegaria a Santa Catarina ao redor de R$ 85,00/saca, mais ICMS, contra R$ 90,00 negociados no estado. No Rio Grande do Sul este milho chegaria ao redor de R$ 85,00 (ou menos), contra R$ 90 locais.

- MATO GROSSO: Estado já vendeu 63,57% da produção estimada

Com lentidão nas vendas, volume comercializado de milho para a safra 21/22 em Mato Grosso atingiu 63,57% da produção estimada. Os dados do relatório de comercialização de milho, divulgado pelo Imea indicam que as vendas da safra atual avançaram apenas 2,56 p.p. em relação ao último mês, menor valor observado nos últimos três meses. A lentidão foi pautada pela cautela por parte dos produtores, que aguardam um maior percentual colhido para terem melhor percepção em relação ao rendimento do milho, que foi prejudicado pela escassez hídrica em algumas regiões do estado nos meses de abril e maio. Outro fator foi a queda nas cotações do milho disponível no último mês na bolsa de Chicago em 3,87%, que corroborou para o recuo nas cotações do estado, assim como a entrada de oferta com a chegada da colheita. Assim, com relação ao preço médio comercializado no estado, no último mês foi de R$ 65,75/sc, queda de 5,60% ante o mês anterior.

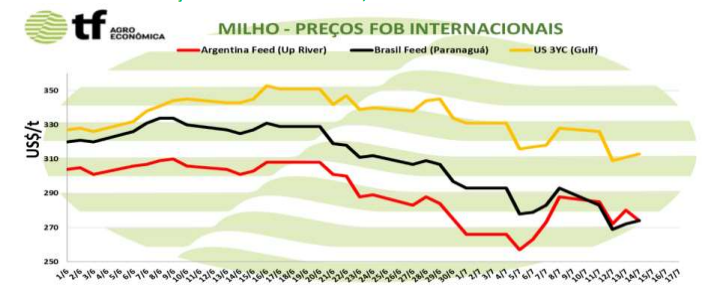

- MILHO BRASIL-EXPORTAÇÃO: Preços dos meses próximos inalterados; meses distantes subiram

Os negócios de exportação de milho são feitos à base de prêmios, aqui reproduzidos. Nós calculamos os preços flat para dar uma ideia do valor das exportações para poderem ser comparados aos do mercado interno.

Os preços FOB do milho brasileiro tiveram um direcionamento errático nesta quinta-feira. Agosto ainda manteve US$ 293, mas setembro também manteve US$ 274, outubro manteve US$ 298, novembro subiu para US$ 285 e dezembro subiu para US$ 289/tonelada.

- MILHO ARGENTINO: Preços recuaram, nesta sexta-feira

Os negócios de milho são feitos com base em prêmios, mas nós os convertemos aqui em US$/t para dar uma ideia do que poderiam significar em termos de custo efetivo para os importadores brasileiros.

As altas da cotação do milho em Chicago foram compensadas com a nova queda dos prêmios na Argentina e levaram os preços dos navios Handysize para: agosto caiu para US$ 256, setembro também para US$ 256; outubro, novembro e dezembro não foram cotados. Para safra nova, março23 também não houve cotação, mas abril foi cotado a US$ 257/t. Para os navios Panamax, os preços recuaram para US$ 266 agosto.

- MILHO PARAGUAIO: Pequeno ataque de giberela está sendo combatido com rigor no país

Movimentos específicos registrados durante o dia. Vendedores em sua grande maioria visando valores de no mínimo 200,00 U$D/MT para retirar dos silos, enquanto os compradores se posicionam a 5 a 10 dólares deste valor, da mesma forma que alguns decidiram liquidar posições, mas foram poucos os negócios relatados. Muitos vendedores buscam colocação para produto fora do padrão, mas indústrias locais que poderiam absorver essa mercadoria, já colocam limitações, devido ao alto índice de aflatoxinas que os lotes vêm apresentando nestas condições.

O mercado brasileiro manteve as indicações estáveis, mas o frete mais alto neste momento vem limitando o interesse do fornecedores para o mercado do país vizinho.

Já foram colhidos 28% ou seu equivalente a 322,9 mil hectares de milho Safrinha, dos 1,15 milhão plantados nesta safra. A prévia semanal arrecadação foi de 16 pontos percentuais acima de 12% 138 mil tem em 08 de julho.

Este foi o maior avanço semanal dos trabalhos de colheita em 5 semanas desde o seu início na semana de 10 a 16 de junho.

Os rendimentos semanais caíram 1,5% ou igual a 100 quilos/ha para 6,51 ton/ha e é o terceiro maior desde o longo ano de 2012 vs. 6,68 ton/ha em 2019 e 6,70 ton/ha em 2015 com 85 e 42% colhidos respectivamente .

Problemas de Qualidade: Bons rendimentos, por um lado, piora da qualidade, por outro. As regiões centrosul e norte do Alto Paraná, leste de Caazapá e algumas regiões do departamento de Itapúa, apresentam altos índices de falhas causadas pelo clima extremamente chuvoso durante um longo período e justamente entre a floração e o enchimento de grãos, algumas regiões durante o início da secagem natural. O fungo Gibberella zeae apareceu com força em vários campos, deixando um rastro considerável de danos que não aparecem nos rendimentos, mas aparecem nos descontos no momento do descarregamento nos estoques. Há registros de estoques onde mais de 50% de seu recebimento diário de milho nas últimas semanas apresenta índices de falhas entre 8 e 20% vs. 5 e 6% tolerados e permitidos para exportação.

B3: Cotações do milho fecharam em leve alta, acompanhando Chicago

Mesmo com os fechamentos em Chicago subindo apenas metade da queda do dólar, o início da competitividade entre exportadores e indústrias pelo milho disponível no país elevou um pouco as cotações no mercado futuro da B3, em São Paulo, nesta sexta-feira.

Fechamentos do Dia: Com isto, as cotações futuras fecharam em alta no dia, embora em queda na semana: o vencimento julho/22 fechou a R$ 82,59, alta de R$ 0,05 no dia e queda de R$ 0,11 na semana nos últimos 5 pregões (semana); já setembro/22 fechou a R$ 85,64, alta de R$ 0,44 no dia e queda de R$ 1,17 na semana e novembro/22 fechou a R$ 87,78, alta de R$ 0,55 no dia e queda de R$ 0,57 na semana. Veja os demais resultados, na tabela de fechamento acima.

CHICAGO: Milho recuperou mais 0,21% puxado pelo clima seco nos EUA

A cotação do milho para setembro, que é o novo mês base, fechou em alta de 0,21% ou $ 1,25 cents/bushel a $ 606,25. A cotação para março 2023, início da nossa safra de verão, fechou em alta de 0,45% ou $ 2,75 cents ou a $ 611,50.

Causas da alta de hoje: As previsões de chuvas insuficientes e altas temperaturas em algumas regiões específicas mantiveram os preços firmes. Recorde-se que as culturas estão passando por fases fundamentais para o seu desenvolvimento. Recuperação de óleo adicionado suporte.

Posições dos fundos: Os dados semanais da CFTC mostraram que os Fundos fecharam outros 17 mil líquidos de compra durante a semana que terminou em 12/07. O grupo também adicionou alguns contratos líquidos de venda para um total menor de 21,7k de 151.174 contratos. Essa é a menor compra líquida desde outubro de 2020. Os comerciais também tiveram menos vendas líquidas semana/semana, mas por meio de novas compras líquidas.

Clima EUA: O QPF (quantitative precipitation forecast) atualizado de 7 dias da NOAA mostra alguma chuva para o BCE chegando a 2 1/2″ (63,5 mm) no oeste e no centro de Indiana. O Nebraska ocidental e as Dakotas também receberão alguns, mas as acumulações se limitam a 3/4” (8,5 mm). O Minnesota, Wiscounsin, Iowa e leste do Nebraska não terão chuva.

Preços dos Subprodutos EUA: O USDA informou que os preços à vista médios do óleo de milho regional ficaram entre 66 a 67,2 centavos/lb durante a semana, em comparação com 66,4 a 71 c/lb na semana passada. Os preços do etanol foram de US$ 2,32 a US$ 2,55/gal regionalmente nesta semana, de US$ 2,32 a US$ 2,43 na semana passada. Os DDGS foram em sua maioria firmes em comparação com a semana passada, com ofertas de US$ 265-US$ 285/t do Golfo e US$ 299/t do PNW.

Rendimento Safra Americana: A Planalytics estima o rendimento médio nacional de milho em 176,1 bpa (11.842,91 kg/hectare), abaixo da estimativa anterior de 176,6 bpa (11.876,54 kg/hectare). Tanto Illinois quanto o Iowa permaneceram acima de 200 bpa (13.450,21 kg/hectare).

Venda de Milho EUA: O USDA anunciou uma venda de milho da nova safra de 133 mil toneladas para a China nesta manhã, mas depois a retirou com base em informações atualizadas. A NOFI da Coréia do Sul comprou 135 mil toneladas de ração de milho por meio de licitação internacional.

Relatório Exportações: O relatório semanal de vendas de exportação do USDA registrou pedidos de exportação de safras antigas em 59.027 toneladas na semana que terminou em 7 de julho. Isso ficou bem acima da redução líquida das semanas anteriores, mas caiu 57,5% em relação à mesma semana do ano passado. As vendas de novas safras foram relatadas na extremidade superior das estimativas em 348.156 MT. Essa foi uma alta de 3 semanas. As vendas de sorgo atingiram uma baixa de 7 semanas de um cancelamento líquido de 2.555 MT.

Colheita Argentina: A colheita de milho na Argentina atingiu 58,1% concluída, segundo BCBA.

Fonte: T&F Agroeconômica

{kind=link}