FECHAMENTOS DO DIA: A cotação de março fechou em leve queda de 0,74% ou $ 5,0/bushel a $ 674,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em queda de 0,82% ou $ 5,50 bushel a $ 662,50.

FECHAMENTOS DO DIA: A cotação de março fechou em leve queda de 0,74% ou $ 5,0/bushel a $ 674,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em queda de 0,82% ou $ 5,50 bushel a $ 662,50.

CAUSAS DA QUEDA: O reposicionamento em relação ao USDA e a concorrência das mercadorias da América do Sul pressionaram os valores. Além disso, o mercado passou a incorporar um possível aumento da área destinada ao cereal nos Estados Unidos, dado o cenário de menores custos dos insumos e baixos estoques atuais. O desenvolvimento produtivo na Argentina e no Brasil é acompanhado de perto.

NOTÍCIAS IMPORTANTES DO DIA

EUA-EXPOTAÇÕES MENSAIS: Os dados mensais de exportação do Censo confirmaram que a exportação de milho em dezembro foi de 3,69 MMT ou 145,4 mbu. Isso estabeleceu o ritmo MYTD em 426,23 mbu oficialmente durante os primeiros 4 meses. Os embarques de DDGS foram relatados em 887.433 MT, um aumento de 22% em relação a novembro, mas um volume 5% menor ano/ano. As exportações de etanol caíram 38% em relação a dezembro de 21 e foram 9% menores mês/mês, com 74,16 milhões de galões enviados.

CANADÁ-ESTOQUES: Os dados do StatsCan mostraram 11.862 MMT de estoques de milho para a contagem de dezembro. Isso foi acima de 11.530 MMT após a seca da última temporada.

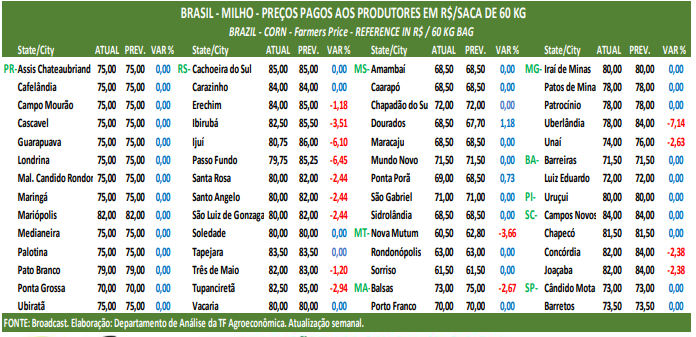

BRASIL-PLANTIO 2ªSAFRA: A AgRural do Brasil informou que o plantio de milho 2ª safra a 12% foi concluído para a região Centro-Sul a partir de 02/02. Isso se compara a 24% para a mesma região e mesma época do ano passado.

PRÉ-WASDE: Antes dos S&Ds mensais do USDA, o comércio espera um corte de 3,5 milhões de toneladas na safra de milho da Argentina e um aumento de 300 mil toneladas no Brasil. Espera-se que o carregamento global total seja 1,5 MMT mais leve, com 294,5 MMT.

B3-MERCADO FUTURO DE MILHO NO BRASIL

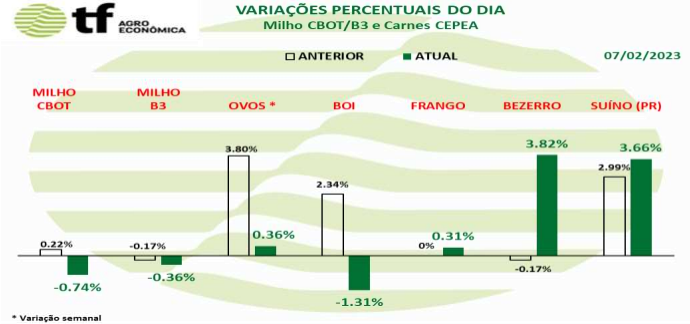

Milho fechou em nova queda geral em todos os meses, por apatia do mercado

CAUSAS DA OSCILAÇÃO: O mercado continuou confirmando hoje exatamente o que dissemos em nosso comentário da última sexta-feira: – que as exportações ainda não engataram em ritmo satisfatório. Apesar da alta do dólar, as cotações da B3 não evoluíram e voltaram a fechar em queda em todas as posições, mostrando que o câmbio poderá revelar uma deterioração da economia e, com ela, das commodities brasileiras.

CAUSAS DA OSCILAÇÃO: O mercado continuou confirmando hoje exatamente o que dissemos em nosso comentário da última sexta-feira: – que as exportações ainda não engataram em ritmo satisfatório. Apesar da alta do dólar, as cotações da B3 não evoluíram e voltaram a fechar em queda em todas as posições, mostrando que o câmbio poderá revelar uma deterioração da economia e, com ela, das commodities brasileiras.

OS FECHAMENTOS DO DIA 07/02: Com isto, as cotações futuras fecharam em nova queda geral: o vencimento março/23 fechou a R$ 87,78, queda de R$ 0,85 no dia e de R$ 1,22 na semana; maio/23 fechou a R$ 89,04, queda de R$ 0,32 no dia e de R$ 0,26 na semana; o vencimento de julho foi de R$ 86,88, queda de R$ 1,17 no dia e de R$ 1,04 na semana.

Fonte: T&F Agroeconômica

{kind=link}