FECHAMENTOS DO DIA 27/07: A cotação para setembro23, referência para a nossa safra de inverno, fechou em baixa de -2,30 % ou $ -12,25 cents/bushel a $ 521,00 A cotação de dezembro23, a principal data negociada nos EUA, fechou em baixa de -2,21 % ou $ – 12,00 cents/bushel a $ 530,25.

FECHAMENTOS DO DIA 27/07: A cotação para setembro23, referência para a nossa safra de inverno, fechou em baixa de -2,30 % ou $ -12,25 cents/bushel a $ 521,00 A cotação de dezembro23, a principal data negociada nos EUA, fechou em baixa de -2,21 % ou $ – 12,00 cents/bushel a $ 530,25.

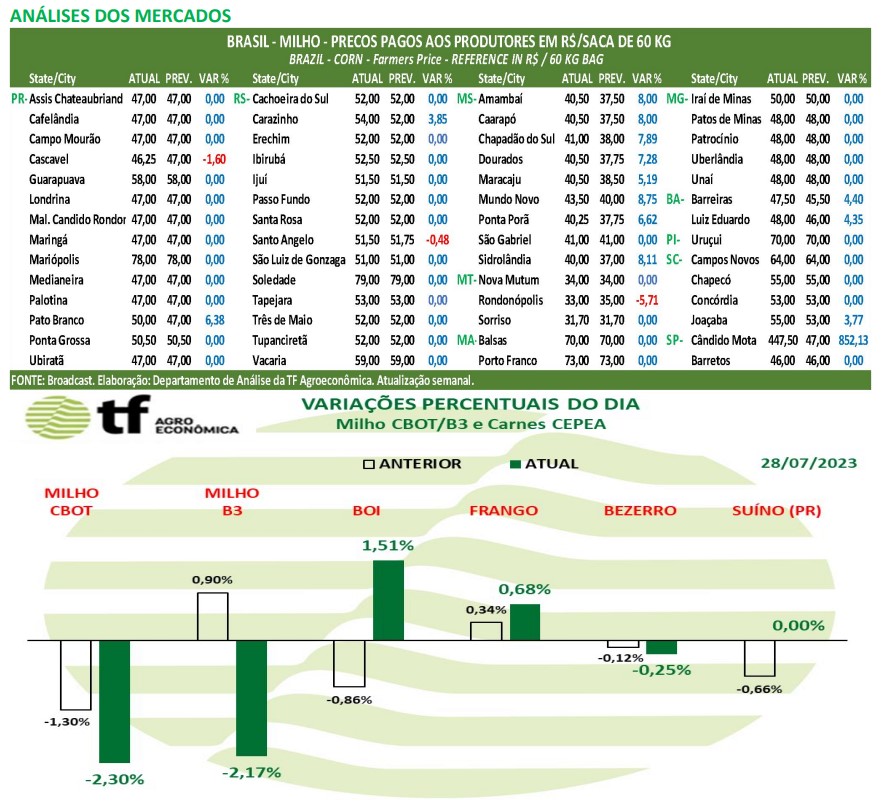

CAUSAS DA BAIXA: O milho negociado em Chicago fechou o dia e a semana em baixa. O milho que, assim como os outros grãos, começou a semana em forte alta, acumulou perdas no comparativo semanal após quatro quedas consecutivas. Tirado o foco do conflito Rússia X Ucrânia, o milho americano olhou durante a semana para os próprios fatores, todos baixistas. Mesmo com o déficit hídrico durante o crescimento das lavouras, o país terá um bom saldo de grãos na temporada. A grande oferta causada pela safra brasileira e a boa adesão ao Programa de Incentivo às Exportações (PIE) na Argentina pressionaram o cereal. Com isso o milho fechou a semana em baixa de -1,14% ou $-6,00 cents/bushel para o contrato de setembro23.

NOTÍCIAS IMPORTANTES

ARGENTINA/DÓLAR MILHO: Em três dias foram comercializadas 2,42 MT, pressionando o mercado. Segundo dados da Bolsa de Valores de Rosário (BCR) divulgados hoje, com base na plataforma SIO Granos, foram vendidas ontem 952.570,4 toneladas. Dessa forma, nos dois primeiros dias, foram acumuladas 2.420.963,4 toneladas comercializadas. Quanto às declarações de vendas externas (DJVE), o milho atingiu 57,6% da cota com 14.146.512,69 toneladas; sorgo para 50,7% com 481.669,5; cevada forrageira para 76,7% com 1.993.782; cevada cervejeira para 81% com 769.991,3; malte a 75% com 412.812,1; e girassol a 41,9% o caroço (60.722,2), a 68,6% o óleo (754.558,1) e a 76,5% os subprodutos (879.776). Ontem houve uma receita cambial de US$ 271,05 milhões com o mercado de exportação dessas safras, e até agora no PIE para economias regionais e agora milho e cevada acumulam US$ 519,57 milhões.

ARGENTINA-COLHEITA: Safra argentina de milho segue “a passo de tartaruga” e quase onze milhões de toneladas ainda precisam ser colhidas. Até agora foram colhidas 23,2 milhões de toneladas de um total estimado de 34,0 milhões. “Apesar de grande parte do país não ter recebido chuvas durante a última semana, grande parte da área cerealífera continua a ser observada em torno de 20% de umidade nos grãos. Mesmo assim, dada a baixa oferta para consumo animal, avança-se nas localidades que registram 18% de umidade ou menos”, acrescentou. Além disso, são relatados alguns casos de capotamento que atrapalham os trabalhos de colheita.

POSIÇÃO DOS FUNDOS: Os dados semanais da CFTC mostraram que os fundos de investimento voltaram para posição comprada líquida em uma oscilação de contrato de 73k. Os fundos fecharam 48,7 mil posições vendidas e adicionaram 24,8 mil posições compradas na semana encerrada em 25/07. Isso os deixou com 26,6 mil contratos líquidos. Os hedgers comerciais expandiram seus contratos líquidos vendidos em 48k para 221,7k após novas vendas líquidas e liquidação longa.

EUA-PREÇOS DOS SUBPRODUTOS: O relatório semanal de etanol do USDA mostrou que o mercado à vista foi principalmente um níquel mais fraco durante a semana, de US$ 2,30 para US$ 2,50/gal regionalmente. Os DDGS foram cotados de $ 190 a $ 220/t durante a semana e foram misturados de -$ 15 a + $ 30 regionalmente. O mercado de óleo de milho à vista esteve principalmente 4 a 10 centavos mais alto durante a semana, principalmente perto de 68-70 centavos/lb.

EUA-CLIMA: QPF de 7 dias da NOAA tem algum retorno na próxima semana. Os estados do leste do Cinturão do Milho do norte e Nebraska/Dakota do Sul podem esperar pelo menos 25,4 mm. Leste de Missouri e Iowa estarão em curto, mas ainda receberão 12,25 mm. Notavelmente, espera-se que Minnesota e a metade sul dos estados do oeste do Cinturão do Milho fiquem de fora.

B3-MERCADO FUTURO DE MILHO NO BRASIL

Milho fecha a semana em queda, seguindo dólar, CBOT e vendas do dólar Milho argentino.

CAUSAS DA ALTA: As cotações do milho no mercado futuro da B3 em São Paulo recuaram forte, cerca de 2,17% nesta sexta-feira, em linha com o recuo de 0,59% do dólar e de 2,30% nas cotações de Chicago. As cotações também sofreram o impacto das vendas de milho na Argentina, motivadas pelo programa governamental chamado “Dólar Milho”, que dá incentivos cambiais para os exportadores, que fecharam 2,42 milhões de toneladas nos três primeiros dias do programa. Com isto, houve menos exportação no Brasil, mantendo elevada a disponibilidade interna e pressionando os preços.

CAUSAS DA ALTA: As cotações do milho no mercado futuro da B3 em São Paulo recuaram forte, cerca de 2,17% nesta sexta-feira, em linha com o recuo de 0,59% do dólar e de 2,30% nas cotações de Chicago. As cotações também sofreram o impacto das vendas de milho na Argentina, motivadas pelo programa governamental chamado “Dólar Milho”, que dá incentivos cambiais para os exportadores, que fecharam 2,42 milhões de toneladas nos três primeiros dias do programa. Com isto, houve menos exportação no Brasil, mantendo elevada a disponibilidade interna e pressionando os preços.

OS FECHAMENTOS DO DIA 27/07: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento setembro/23 fechou a R$ 55,87, baixa de R$ -1,24 no dia e baixa de R$ -1,42 na semana; o vencimento de novembro/23 foi de R$ 59,95, baixa de R$ -1,15 no dia, baixa de R$ -1,11 na semana; janeiro/23 fechou estável a R$ 64,81 e alta de R$ 0,51 na semana.

Fonte: T&F Agroeconômica

{kind=link}