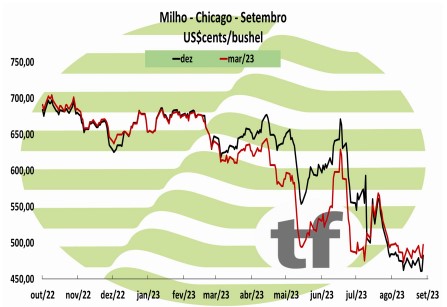

FECHAMENTOS DO DIA 01/09: A cotação para setembro23, referência para a nossa safra de inverno, fechou em alta de 0,81 % ou $ 3,75 cents/bushel a $ 464,75. A cotação de dezembro23, a principal data negociada nos EUA, fechou em alta de 0,68 % ou $ 3,25 cents/bushel a $ 481,50.

FECHAMENTOS DO DIA 01/09: A cotação para setembro23, referência para a nossa safra de inverno, fechou em alta de 0,81 % ou $ 3,75 cents/bushel a $ 464,75. A cotação de dezembro23, a principal data negociada nos EUA, fechou em alta de 0,68 % ou $ 3,25 cents/bushel a $ 481,50.

CAUSAS DA ALTA: O milho negociado em Chicago fechou em alta nesse sexta-feira, mas em baixa no acumulado da semana. A recuperação da última sessão, após três baixas consecutivas, não salvou o milho de ter um resultado negativo no acumulado da semana. O mercado está de olho no clima e nos prováveis ajustes que o USDA deverá fazer em seu próximo relatório de oferta e demanda, dia 12 de setembro. Existe o receio que o clima quente e seco possa reduzir a produtividade, apesar de grande parte já estar consolidada e o clima poder apenas acelerar o momento da colheita. No entanto, a baixa Rio Mississippi é uma preocupação real, que pode afetar o escoamento da safra para o Golfo México, dificultando o trânsito das barcaças pelo rio. A alta do petróleo e a melhor produção semanal de etanol também deram sustentação ao milho. Com isso o milho fechou a semana em baixa de -1,33% ou $-6,50 cents/bushel para a cotação de dezembro.

NOTÍCIAS IMPORTANTES:

EUA-PREÇOS DOS SUBPRODUTOS: O relatório semanal Nacional do Etanol do USDA citou os preços à vista do combustível de US$ 2,08 a US$ 2,15/galão regionalmente. A maioria das áreas foi de 2 a 10 centavos/galão mais alta durante a semana. Os DDGS foram exibidos entre US$ 195 e US$ 210/tonelada regionalmente. Em comparação com a semana passada, os preços ficaram dentro de US$ 20/t, inalterado, com regiões quase iguais, mais altas e mais baixas semana/semana. O mercado comercial de óleo de milho foi principalmente mais fraco em 1 a 2 centavos, de 66 a 70 centavos/lb regionalmente.

EUA-ESMAGAMENTO DE MILHO: Os dados mensais do Grain Crush do NASS tiveram 454 mbu (11,53 MT) de milho utilizado para etanol durante o mês de julho. Isso representou um aumento de 1,9% em relação ao ano fiscal de julho e um aumento de 2,7% em relação ao mês de junho, mas ficou abaixo da estimativa média pré- relatório. O consumo do ano inteiro é de 4,733 bilhões de bushels (120,22 MT) – ou 90,6% da previsão do USDA. O mês de agosto precisava ter sido de 491,97 mbu (12,49 MT) para ser um novo recorde histórico de 4,26 mbu) para atingir a previsão de 5,225 bbu (132,71 MT) do USDA.

B3-MERCADO FUTURO DE MILHO NO BRASIL

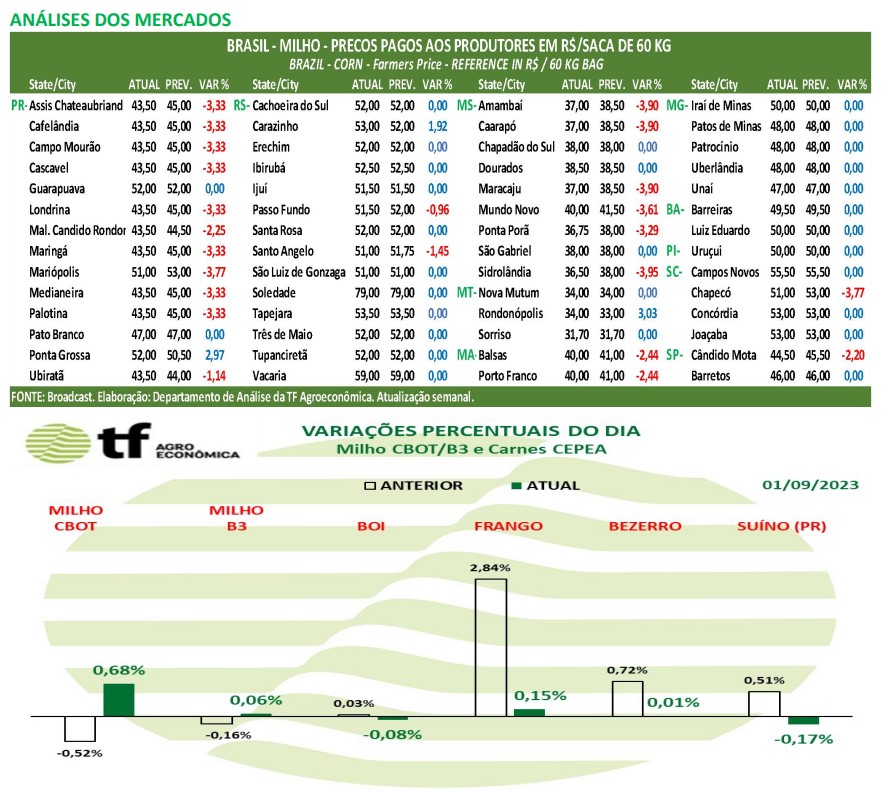

Milho encerra a sexta-feira com ganhos, porém movimento semanal é negativo.

CAUSAS DA ALTA: Os vencimentos de milho apresentaram leves altas nesta sexta-feira, porém fecharam em campo negativo na evolução semanal. Para analistas, diante da oferta abundante de cereal no Brasil, a tendência é de que o movimento persista em uma baixa. De acordo com a Secex, o Brasil exportou 9,39 milhões de toneladas em agosto, em uma evolução positiva de 26% se comparado ao mesmo período de 2022. As exportações devem permanecer aquecidas, já que a rentabilidade das tradings e os prêmios de exportação vêm melhorando do final de julho para cá; no entanto, esse movimento deve postergar, porém, não cessar as quedas na Bolsa de Valores.

CAUSAS DA ALTA: Os vencimentos de milho apresentaram leves altas nesta sexta-feira, porém fecharam em campo negativo na evolução semanal. Para analistas, diante da oferta abundante de cereal no Brasil, a tendência é de que o movimento persista em uma baixa. De acordo com a Secex, o Brasil exportou 9,39 milhões de toneladas em agosto, em uma evolução positiva de 26% se comparado ao mesmo período de 2022. As exportações devem permanecer aquecidas, já que a rentabilidade das tradings e os prêmios de exportação vêm melhorando do final de julho para cá; no entanto, esse movimento deve postergar, porém, não cessar as quedas na Bolsa de Valores.

OS FECHAMENTOS DO DIA: Diante deste quadro, as cotações futuras fecharam em alta: o vencimento setembro/23 fechou a R$ 53,18, alta de R$ 0,03 no dia e baixa de R$ -1,01 na semana; o vencimento de novembro/23 foi de R$ 56,78, alta de R$ 0,14 no dia, baixa de R$ -0,51 na semana; janeiro/23 fechou a R$ 60,92, alta de R$ 0,20 no dia, baixa de R$ -0,41 na semana.

Fonte: T&F Agroeconômica

{kind=link}