FECHAMENTOS DO DIA 26/09: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -0,36 % ou $ -1,50 cents/bushel a $ 479,50. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,25 % ou $ -1,25 cents/bushel a $ 494,50.

FECHAMENTOS DO DIA 26/09: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -0,36 % ou $ -1,50 cents/bushel a $ 479,50. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,25 % ou $ -1,25 cents/bushel a $ 494,50.

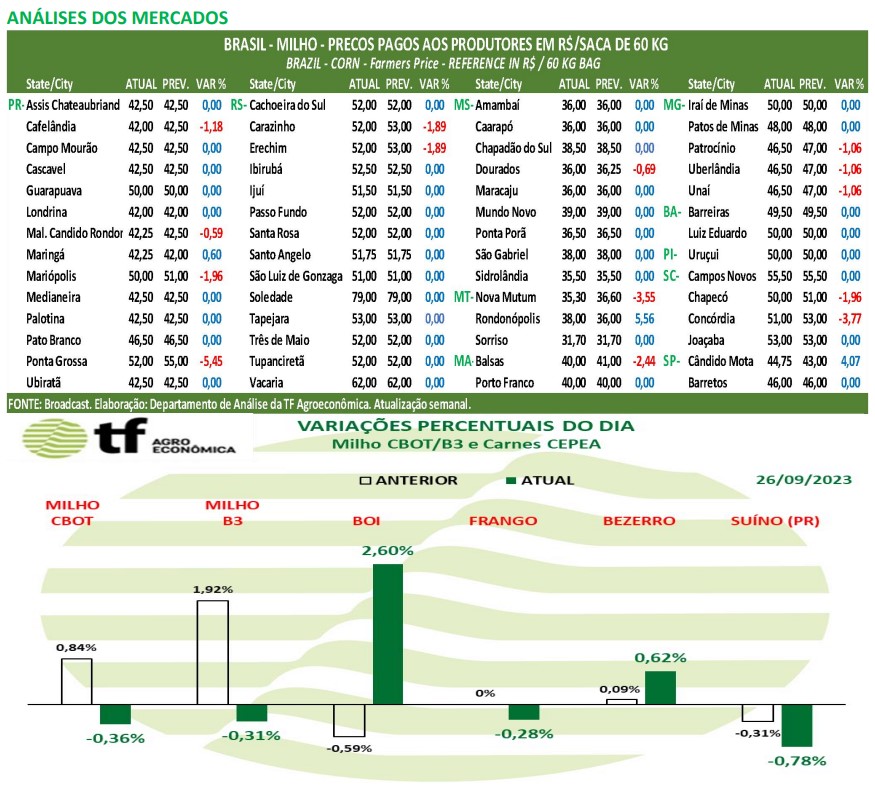

CAUSAS DA BAIXA: O milho negociado em Chicago fechou em baixa nessa terça-feira. Os dados divulgados pelo USDA, sobre as condições das lavouras e andamento da colheita nos EUA, pressionaram a cotação do cereal. O Departamento apontou uma leve melhora nas condições das lavouras, mas o avanço da colheita foi o dado que mais pesou sobre o milho. O USDA apontou que 15% da área plantada já estava colhida, uma média superior aos 11% do ano anterior e dos 13% da média dos últimos 5 anos. A valorização do Dólar frente o Real também pressionou o milho, visto que isso estimula já competitiva exportação brasileira.

NOTÍCIAS IMPORTANTES

BRASIL-COLHEITA DA SAFRINHA 2023 ATINGE 98,2%: A colheita da segunda safra de milho 2022/23 atingia no último domingo (24) 98,2% da área estimada no País, avanço de 2,5 pontos porcentuais na semana. Há atraso ante a temporada anterior, quando os trabalhos já estavam concluídos. Dos Estados que ainda colhem o cereal, Minas Gerais está à frente nos trabalhos de campo, com 99,5% da área colhida, enquanto São Paulo está atrás, com 80% da área retirada.

BRASIL-PLANTIO DA SAFRA DE VERÃO 23/24 ATINGE 18,3%: Já a semeadura de milho-verão da safra 2023/24 atingia 18,3% da área estimada para o Brasil no domingo, segundo a Conab, 1 ponto porcentual a menos do que no período equivalente da temporada passada. Os trabalhos avançaram 3,3 pontos porcentuais ante a última semana. A instalação das lavouras começou pela região Sul, alcançando 58% das lavouras no Paraná, 46% no Rio Grande do Sul e 43% em Santa Catarina.

EXPECTATIVA PRÉ-RELATÓRIO TRIMESTRAL: Antes do relatório trimestral de estoques de grãos, o mercado espera que o NASS relate o desempenho final de 22/23 em 1,44 bbu (36,58 MT). Isso seria 13 mbu (330,02 milt) menor do que a projeção WASDE. A gama completa de estimativas é ver entre 1,32 bbu(33,53 MT) e 1,51 bbu (38,35 M|T) de fornecimento de milho para 1º de setembro.

B3-MERCADO FUTURO DE MILHO NO BRASIL

Milho tem leves perdas nesta terça-feira, dólar e exportações auxiliam na estabilidade.

CAUSAS DA BAIXA: Os contratos de milho fecharam em campo levemente negativo nesta terça-feira, em função dos novos números divulgados pela Secex em relação à exportação brasileira, e à alta do dólar. De acordo com a Secex, o Brasil já exportou 2,7% a mais do que em 2022, onde passou de cerca de 6,42 milhões de toneladas para 6,6 milhões – isso com uma semana de antecedência para o final de setembro. O ritmo deve se manter em outubro, já que para o mês, já há cerca de 6,0 milhões de toneladas em compromisso realizado pelas tradings. Para alguns analistas, o mês de setembro deve se encerrar com o Brasil exportando algo em torno de 9,0 milhões de toneladas.

CAUSAS DA BAIXA: Os contratos de milho fecharam em campo levemente negativo nesta terça-feira, em função dos novos números divulgados pela Secex em relação à exportação brasileira, e à alta do dólar. De acordo com a Secex, o Brasil já exportou 2,7% a mais do que em 2022, onde passou de cerca de 6,42 milhões de toneladas para 6,6 milhões – isso com uma semana de antecedência para o final de setembro. O ritmo deve se manter em outubro, já que para o mês, já há cerca de 6,0 milhões de toneladas em compromisso realizado pelas tradings. Para alguns analistas, o mês de setembro deve se encerrar com o Brasil exportando algo em torno de 9,0 milhões de toneladas.

OS FECHAMENTOS DO DIA 26/09: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento de novembro/23 foi de R$ 57,82, baixa de R$ -0,18 no dia, alta de R$ 0,73 na semana; janeiro/24 fechou a R$ 61,84, baixa de R$ -0,13 no dia, alta de R$ 0,93 na semana; o vencimento março/24 fechou a R$ 65,55, baixa de R$ -0,19 no dia e alta de R$ 0,52 na semana.

Fonte: T&F Agroeconômica

{kind=link}