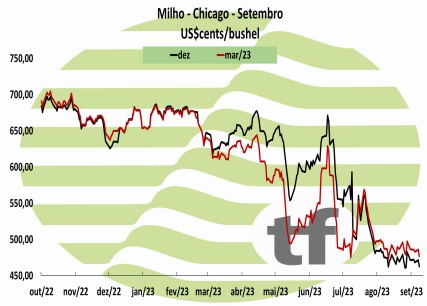

FECHAMENTOS DO DIA 12/09: A cotação para setembro23, referência para a nossa safra de inverno, fechou em baixa de -1,70 % ou $ -8,00 cents/bushel a $ 463,25. A cotação de dezembro23, a principal data negociada nos EUA, fechou em baixa de -1,90 % ou $ – 9,25 cents/bushel a $ 476,50.

FECHAMENTOS DO DIA 12/09: A cotação para setembro23, referência para a nossa safra de inverno, fechou em baixa de -1,70 % ou $ -8,00 cents/bushel a $ 463,25. A cotação de dezembro23, a principal data negociada nos EUA, fechou em baixa de -1,90 % ou $ – 9,25 cents/bushel a $ 476,50.

CAUSAS DA ALTA: O milho negociado em Chicago fechou em baixa nessa terça-feira. O relatório do USDA foi no sentido oposto ao esperado no mercado. O volume total da safra americana foi ampliado e o rendimento, apesar do corte, foi menor do que o esperado. Os estoques finais também ficaram acima do projetado pelo mercado. A pressão sobre os preços também vieram da safra 22/23 brasileira, que foi ampliada em volume e exportação no atual relatório do USDA. O começo da colheita foi outro fator baixista, com o USDA informado que 5% do milho americano já foi colhido.

NOTÍCIAS IMPORTANTES:

RELATÓRIO DO USDA aumenta ligeiramente os dados americanos e os estoques mundiais

SAFRA AMERICANA: A perspectiva de milho dos EUA para 2023/24 deste mês é de oferta e estoque final ligeiramente maiores. Os estoques iniciais projetados para 2023/24 são 130 mil tons mais baixos com base principalmente no comércio de compensação e no milho usado para mudanças de etanol para 2022/23. A produção de milho para 2023/24 está prevista em 384,42 MT, um aumento de 590 mil tons em relação ao mês passado, já que a maior área colhida mais do que compensa a redução no rendimento. O rendimento médio nacional está previsto em 11688,24 kg/hectare, queda de 87,43 kg/hectare. A área colhida de grãos está prevista em 215,22 milhões de hectares, acima 1,98 Mha a mais. O uso total de milho nos EUA permanece inalterado em 313,45 MT. Com a oferta aumentando ligeiramente e o uso inalterado, os estoques finais aumentaram 460 mil tons, para 56,40 MT. O preço médio do milho recebido pelos produtores na temporada permanece inalterado em US$ 4,90 por bushel.

SAFRA GLOBAL: A perspectiva de grãos forrageiros estrangeiros para 2023/24 deste mês é de produção reduzida, comércio marginalmente menor e estoques maiores em relação ao mês passado. A produção estrangeira de milho permanece praticamente inalterada, com um aumento na Ucrânia largamente compensado por um declínio na UE. A produção de milho da Ucrânia aumenta com o aumento das expectativas de rendimento, enquanto a produção de milho da UE diminui com base nas reduções na França e na Bulgária, que são parcialmente compensadas por um aumento na Alemanha. A produção estrangeira de cevada foi reduzida num declínio no Canadá, que é parcialmente compensado pela maior produção na Rússia. As principais mudanças no comércio global de cereais secundários para 2023/24 incluem a redução das exportações de cevada para o Canadá, com um aumento parcialmente compensador para a Rússia. Os estoques finais de milho estrangeiro aumentaram em 2,5 milhões de toneladas, para 257,6 milhões, refletindo aumentos no Brasil, México, Ucrânia e China, que são parcialmente compensados por um declínio na Argentina. Os estoques mundiais de milho em 314,0 milhões de toneladas aumentaram 2,9 milhões em relação ao mês passado.

B3-MERCADO FUTURO DE MILHO NO BRASIL

Apesar da elevação de projeção da exportação, futuros cedem nesta terça, olhando para WASDE.

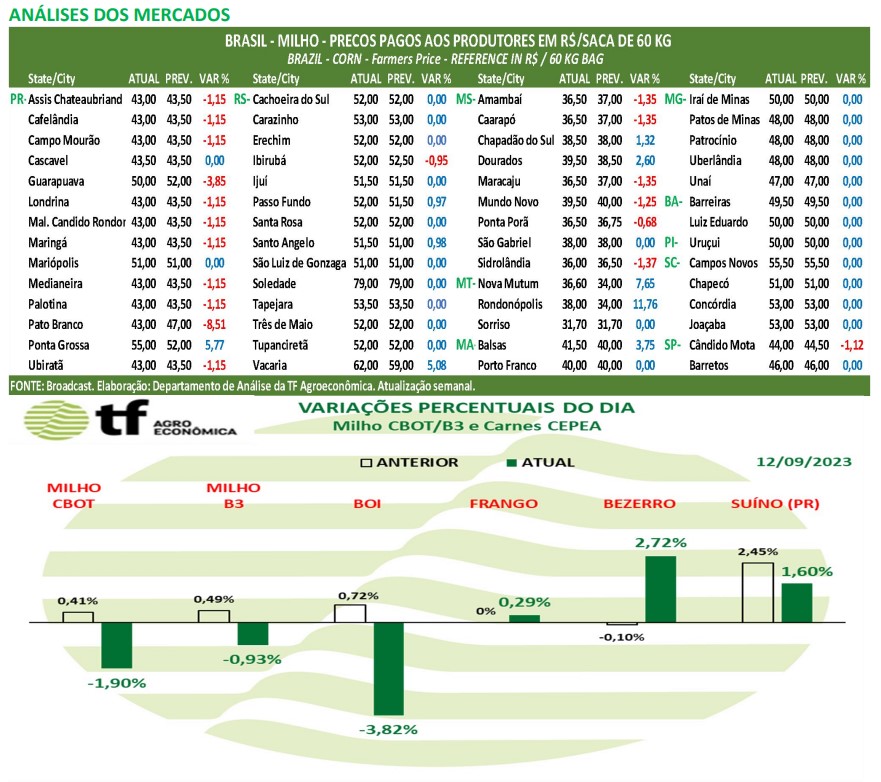

CAUSAS DA BAIXA: Os vencimentos de milho fecharam em leve baixa nesta terça-feira, com a divulgação do relatório do USDA a respeito do milho. Na contramão destas notícias, a ANEC projetou a exportação de milho em setembro em até 10,69 milhões de toneladas, ante projeção da semana anterior de 9,67 milhões. Mesmo na estimativa mais conservadora da entidade (9,7 milhões), o volume seria recorde para o período em projeção.

CAUSAS DA BAIXA: Os vencimentos de milho fecharam em leve baixa nesta terça-feira, com a divulgação do relatório do USDA a respeito do milho. Na contramão destas notícias, a ANEC projetou a exportação de milho em setembro em até 10,69 milhões de toneladas, ante projeção da semana anterior de 9,67 milhões. Mesmo na estimativa mais conservadora da entidade (9,7 milhões), o volume seria recorde para o período em projeção.

OS FECHAMENTOS DO DIA 12/09: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento setembro/23 fechou a R$ 54,48, baixa de R$ -0,51 no dia e alta de R$ 0,50 na semana; o vencimento de novembro/23 foi de R$ 57,25, baixa de R$ -1,11 no dia, baixa de R$ -0,74 na semana; janeiro/23 fechou a R$ 61,16, baixa de R$ -1,08 no dia, baixa de R$ -0,51 na semana.

Fonte: T&F Agroeconômica

")

{kind=link}