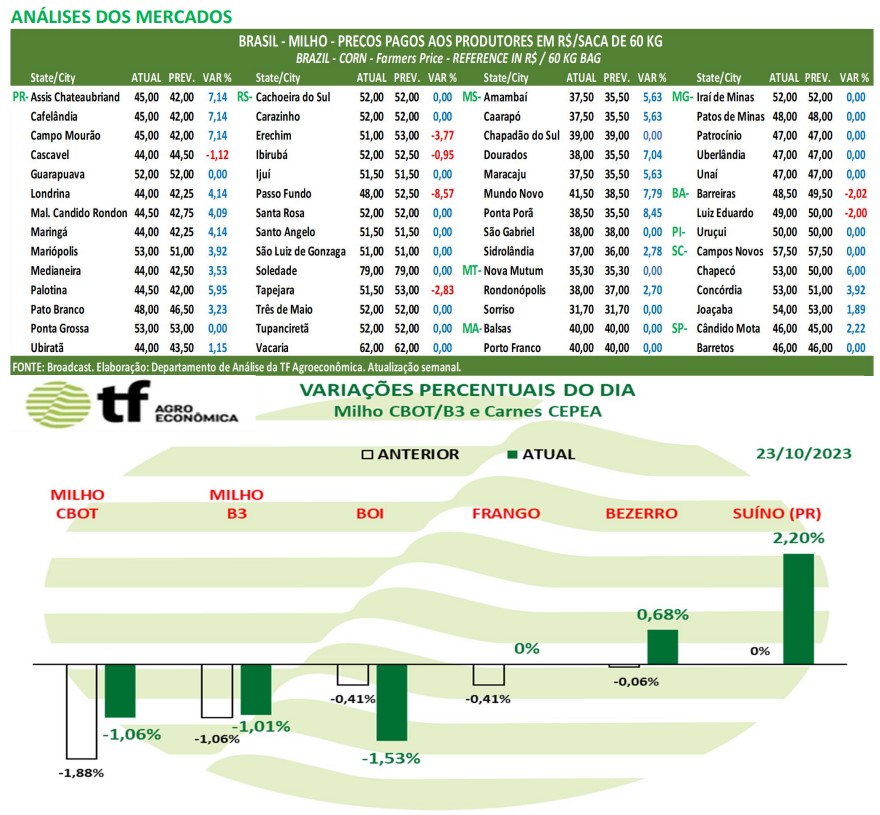

FECHAMENTOS DO DIA 23/10: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -1,06 % ou $ -5,25 cents/bushel a $ 490,25. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,98 % ou $ -5,00 cents/bushel a $ 504,00.

FECHAMENTOS DO DIA 23/10: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -1,06 % ou $ -5,25 cents/bushel a $ 490,25. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,98 % ou $ -5,00 cents/bushel a $ 504,00.

CAUSAS DA BAIXA: O milho negociado em Chicago fechou em baixa nessa segunda-feira. Preocupações com a demanda pelo cereal dos EUA foram o fator baixista para os preços na CBOT. “A demanda por milho dos EUA no mercado mundial tem sido muito baixa, e a demanda doméstica tem sido fraca devido à produção reduzida de bovinos e outros animais de produção”, disse em nota Jack Scoville, do Price Futures Group. Segundo o USDA, 437.549 toneladas de milho foram inspecionadas para embarque em portos do país na semana até 19 de outubro, queda de 6,23% ante a semana anterior. Chuvas nas Argentina e perspectivas de melhora no clima no Brasil também pesaram sobre a cotação.

NOTÍCIAS IMPORTANTES

SANTA CATARINA REDUZ MUITO SAFRA DE MILHO: Segundo o presidente da Federação da Agricultura e Pecuária do Estado de Santa Catarina (Faesc), José Zeferino Pedrozo, Santa Catarina deve consumir, em 2024, entre 7,5 milhões e 8 milhões de toneladas de milho, o que exigirá a importação de pelo menos 5 milhões de toneladas do grão para abastecer as granjas. Os catarinenses, ressalta Pedrozo, só vêm diminuindo a produção de milho, situação que deve se repetir na safra 2023/24. De acordo com a nota da Faesc, a produção do grão para consumo interno deve variar entre 2,8 milhões e 3 milhões de toneladas, com redução de 5% na área plantada. Outro motivo, segundo Pedrozo, é que muitos produtores migraram para a soja ao longo dos anos, “um produto com grande liquidez no mercado de commodities, menor custo de produção e melhor remuneração final”, diz ele, lembrando que, em 2005, a área plantada com milho em Santa Catarina era de 800 mil hectares e, em 2023, caiu para 320 mil hectares de milho comercial e 220 mil hectares para milho silagem – que não sai da propriedade e é usado para nutrição de gado leiteiro.

MATO GROSSO DO SUL-MAIS UMA FÁBRICA DE ETANOL: A Neomille, do setor de bionergia, acabou de obter licença de operação do governo de Mato Grosso do Sul e pode iniciar os trabalhos de processamento de milho, no município de Maracaju. A nova unidade demandou investimento de R$ 1 bilhão e vai produzir etanol de milho, óleo de milho, farelo para ração a partir dos resíduos do processamento e energia. A Neomille pertence à CerradinhoBio, maior complexo produtor de bioenergia da América Latina com operações em Chapadão do Céu. Embora a Neomille já possa iniciar as operações, o secretário da Semadesc, Jaime Verruck, disse que a intenção é inaugurar oficialmente a unidade apenas em janeiro. Em uma primeira fase, a Neomille entra em operação com processamento de 600 mil toneladas de milho e produção de aproximadamente 280 mil metros cúbicos de etanol/ano. Há, ainda, a previsão de iniciar o projeto da segunda fase, que é de ampliação para duplicar a atual capacidade.

EUA-ANDAMENTO DA COLHEITA DE MILHO: O USDA informou, no final da tarde dessa segunda-feira, que a colheita nos 18 estados listados alcançou 59% da área plantada, ante 45% da semana anterior,59% do ano passado e acima dos 54% da média histórica. O Departamento não está mais divulgando as condições das lavouras, visto o adiantado da colheita.

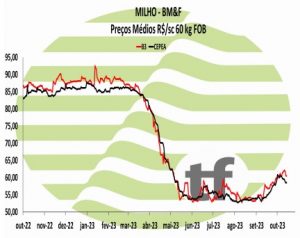

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3 fecha em baixa acompanhando queda do dólar e Chicago, CEPEA vê baixa comercialização.

CAUSAS DA BAIXA: Os contratos de milho na BMF fecharam em baixa nesta segunda-feira. A queda em Chicago e do dólar refletiram sobre a cotação da B3 na primeira sessão da semana. Segundo o relatório semanal do CEPEA; “As negociações envolvendo milho estão lentas no Brasil. De acordo com pesquisadores do Cepea, esse cenário está atrelado à cautela de compradores, que evitam fechar grandes volumes do cereal. Mesmo diante da demanda externa aquecida, demandantes estão atentos à elevada safra nacional e ao reduzido volume comercializado até o momento, cenário que pode levar produtores a aumentarem a oferta nas próximas semanas. Por outro lado, alguns vendedores, sem necessidade de fazer caixa e/ou de liberar armazéns, ainda apostam em valorizações e, com isso, estão firmes nos valores pedidos. Nesse contexto, os preços estão apresentando comportamentos distintos entre as regiões acompanhadas pelo Cepea.”

CAUSAS DA BAIXA: Os contratos de milho na BMF fecharam em baixa nesta segunda-feira. A queda em Chicago e do dólar refletiram sobre a cotação da B3 na primeira sessão da semana. Segundo o relatório semanal do CEPEA; “As negociações envolvendo milho estão lentas no Brasil. De acordo com pesquisadores do Cepea, esse cenário está atrelado à cautela de compradores, que evitam fechar grandes volumes do cereal. Mesmo diante da demanda externa aquecida, demandantes estão atentos à elevada safra nacional e ao reduzido volume comercializado até o momento, cenário que pode levar produtores a aumentarem a oferta nas próximas semanas. Por outro lado, alguns vendedores, sem necessidade de fazer caixa e/ou de liberar armazéns, ainda apostam em valorizações e, com isso, estão firmes nos valores pedidos. Nesse contexto, os preços estão apresentando comportamentos distintos entre as regiões acompanhadas pelo Cepea.”

OS FECHAMENTOS DO DIA 23/10: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento de novembro/23 foi de R$ 60,03, baixa de R$ -0,61 no dia, baixa de R$ -0,52 na semana; janeiro/24 fechou a R$ 64,05 baixa de R$ -0,63 no dia, baixa de R$ -0,43 na semana; o vencimento março/24 fechou a R$ 68,09, baixa de R$ – 0,36 no dia e alta de R$ 0,50 na semana.

Fonte: T&F Agroeconômica

{kind=link}