Com o avanço da colheita do milho nos EUA, que já atinge 45% das áreas semeadas do país, o relatório de oferta e demanda do USDA para a temporada 2022/23 trouxe novas estimativas quanto à produção e o destino do cereal estadunidense. Assim, a previsão do Departamento é de que a produção do milho será -0,35%, passando para 352,95 milhões de toneladas (t). A justificativa segue pelo fato de que a região Corn Belt enfrentou condições climáticas adversas que vieram a impactar negativamente as lavouras.

No que se refere a demanda, as exportações caíram 5,49% no mesmo comparativo, reflexo da menor produção e problemas logisticos dado o baixo nível de água do rio Mississippi, que tem retardado as entregas de barcaças de grãos. Por fim, com uma relação de oferta mais apertada no cenário mundial e redução nas exportações por parte dos EUA, é possível que a demanda pelo cereal brasileiro siga aquecida.

Confira os destaques do boletim:

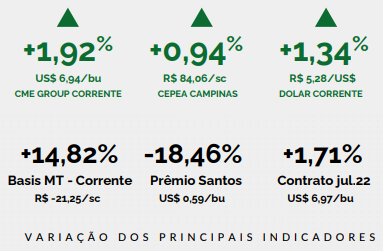

- CHICAGO: o cereal na CBOT apresentou alta semanal de 1,92%, influenciada pelas perspectivas quanto ao relatório de Oferta e Demanda dos EUA.

- CEPEA: o preço do milho em Campinas apresentou alta de 0,94% na semana e cotação média de R$ 84,06/sc.

- DÓLAR: a moeda norte-americana fechou a semana com leve alta de 1,34%, após o Banco Central americano divulgar uma inflação maior que o esperado inicialmente.

Demanda aquecida pelo milho pauta aumento na Oferta e Demanda da primeira estimativa para a safra 2022/23 em Mato Grosso

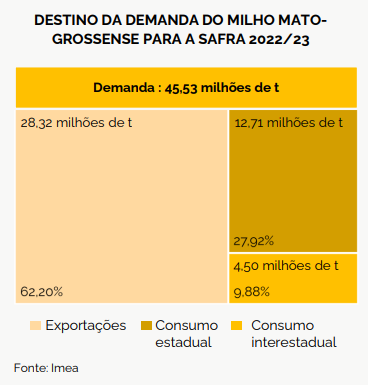

Com a expectativa de aumento na área e produtividade do cereal, estima-se ampliação da oferta mato-grossense em 4,34% em relação a temporada anterior, sendo previsto 45,76 milhões de t. Já pela ótica da demanda, o destaque ficou com as exportações, que se estima ter uma participação de 62,20% na temporada, o que corresponde a 28,32 milhões de t, pautada pela menor oferta mundial e demanda aquecida, que podem favorecer a procura pelo cereal em MT. Já o consumo mato-grossense estima-se ter 27,92% de participação (12,71 milhões de t), dado a entrada de novas usinas de etanol de milho no estado.

Já o consumo interestadual, se projeta uma participação de 9,88% sobre a demanda total, isto é, 4,50 milhões de t. Por fim, com a ampla produção, espera-se estoques finais mais elevados, estimados em 0,25 milhão de t. Para acessar o relatório completo, clique aqui.

Fonte: Boletim semanal n° 722 – Milho – IMEA

{kind=link}