De acordo com o USDA, a oferta estimada para a safra de milho 24/25 nos EUA atingiu 432,80 milhões de toneladas em ago/24, acréscimo de 0,22% em relação à última divulgação.

Esse aumento deve-se à alta na produção esperada para a safra, que cresceu 0,31% ante jul/24. No que se refere à demanda interna americana, esta chegou a 380,13 milhões de toneladas, alta de 0,40% no comparativo mensal, devido às melhores perspectivas para as exportações, que subiram 3,37% em relação à última divulgação, atingindo 58,42 milhões de toneladas.

Com a alta na demanda, os estoques finais apresentaram diminuição de 1,12% em comparação com a divulgação de jul/24, totalizando 52,67 milhões de toneladas. Contudo, apesar da revisão para baixo, os estoques ainda são superiores aos das últimas cinco safras, assim, esse cenário pressionou a cotação do milho na bolsa de Chicago, que caiu 1,17% no comparativo semanal, sendo cotado na média de US$ 3,79/bu.

DIMINUIÇÃO: na última semana a cotação do milho em Mato Grosso teve queda de 3,73%, ficando precificado na média de R$ 37,85/sc.

MENOR: com o aumento na oferta interna e movimentações negativas no mercado internacional, o contrato corrente da B3 caiu 1,14% ante a semana passada. R$ 59,81/bu -1,14%.

REDUÇÃO: motivado pelos dados de inflação divulgados na última semana, o dólar diminuiu 2,58% na última semana, e ficou cotado na média de R$ 5,49/US$.

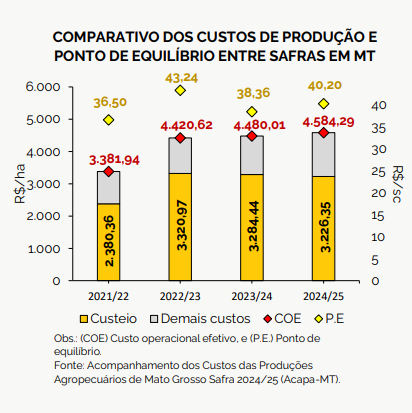

O projeto Acapa-MT divulgou no dia 15/08 os dados de custo de produção de milho da safra 24/25 em Mato Grosso

Assim, o custeio de jul/24 ficou em R$ 3.226,35/ha, retração de 0,07% quando comparado a jun/24. Esse declínio foi impulsionado pela diminuição no custo com sementes e defensivos, de 2,16% e 2,32%, respectivamente.

Dessa forma, com o ajuste no custeio, aliado ao recuo nas despesas com arrendamento, o COE ficou em R$ 4.584,29/ha, 0,11% menor que em jun/24.

Assim, ao analisar o P.E., levando em consideração a produtividade de 114,04 sc/ha (safra 23/24, pois o Imea ainda não possui estimativa para a 24/25), o produtor modal terá que negociar o seu cereal a pelo menos R$ 40,20/sc na safra 24/25 para cobrir suas despesas com o COE, 3,80% a mais que o preço comercializado em jul/24 que ficou em R$ 38,73/sc.

Assim, apesar do recuo nas despesas com insumos para a temporada futura, o P.E. continua superior ao da safra 23/24.

Confira o Boletim Semanal do Milho n° 812 completo, clicando aqui!

Fonte: IMEA

{kind=link}