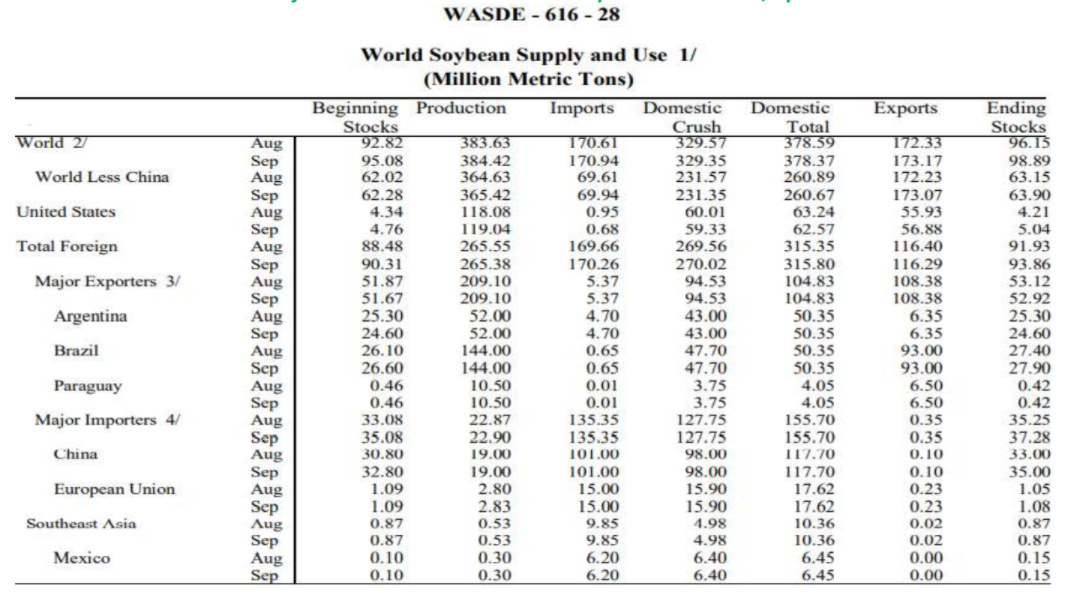

O USDA aumentou os estoques finais globais em 2,74 milhões de toneladas e os estoques finais dos Estados Unidos em 830 mil toneladas, fruto de uma maior produção e menor consumo doméstico, como mostra a tabela oficial abaixo.

Isto seria motivo de pressão sobre os preços, mas os dados das exportações do dia, de 1,80 milhão de toneladas, compensaram o viés baixista e os preços subiram nesta sexta-feira. Mas, lembrem-se de que os dados do USDA valem para o mês inteiro e os dados das exportações valem apenas para o dia.

Então, será preciso que as exportações continuem elevadas nos próximos dias, para manter o mercado em alta. Temos dois fatores de baixa muito importantes: os dados do USDA de estoques maiores e os dados técnicos do gráfico oficial da Bolsa de Chicago, abaixo, com nítido viés de baixa.

Como já dissemos aqui, à medida que os estoques finais americanos forem retornando ao seu volume histórico ao redor de 10 milhões de toneladas (que deve acontecer apenas na próxima safra, então teremos mais 12 meses de alta) a tendência de Chicago é retornar ao seu leito natural, mais próximo de $ 10,50/bushel, contra os atuais $12,88.

Acrescente-se a isto a (grande) possibilidade de aumento das safras brasileira e argentina para a próxima temporada, aumentando, também os estoques finais globais. O único fator altista que poderá haver no horizonte seria o dólar se a briga entre os poderes da República continuar, se a disputa pelas novas eleições se acirrar (dois fatores que tinham grande potencial antes do último 7 de setembro, mas que foram grandemente diluídos depois que o povo já demonstrou o que quer), então também é pouco provável que a cotação da moeda americana suba demais.

Então, como a tendência de longo prazo é de uma curva descendente de preços, nossa recomendação é que as vendas sejam feitas antes e não depois da colheita.

Fonte: T&F Agroeconômica.

{kind=link}