De acordo com o projeto CPA-MT, o custeio do milho para a safra 25/26 fechou em R$ 3.279,54/ha em jul/25, alta de 1,37% em relação a jun/25. Esse incremento no custeio está pautado pelo aumento de 1,09% e 2,41% nos custos das sementes e dos corretivos e fertilizantes, respectivamente.

Dessa forma, com a elevação no custeio, o COE exibiu aumento de 1,01% no comparativo com o último relatório, alcançando em jul/25 R$ 4.767,00/ha. Com isso, para que o produtor modal consiga cobrir esse valor, considerando a produtividade média das últimas três safras, de 119,54 sc/ha, precisará negociar a sua saca de milho a pelo menos R$ 39,88/sc.

Além disso, vale destacar que, até o momento, o Ponto de Equilíbrio (P.E.) para o ciclo 25/26 permanece como o mais elevado das últimas três safras, o que indica uma maior necessidade do produtor em comercializar o cereal a um preço superior em relação às demais safras ou obter uma produtividade média acima das 119,54 sc/ha.

ALTA: com avanço semanal de 0,99 p.p., a colheita do milho em Mato Grosso, até o dia 15/08, alcançou 99,71% das áreas para a safra 24/25.

DECRÉSCIMO: o preço do milho na B3 contrato corrente caiu 1,43% na última semana, devido à alta na estimativa para a safra 24/25 de milho, segundo a Conab.

BAIXA: o dólar compra PTAX exibiu retração de 1,26% no comparativo semanal, motivada por expectativas de cortes de juros nos EUA e manutenção de juros elevados no Brasil.

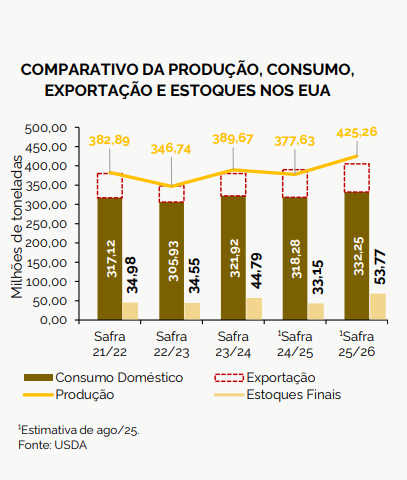

O USDA elevou, no dia 12/08, as expectativas para a safra 25/26 de milho dos Estados Unidos

De acordo com o relatório, a produção norteamericana ficou estimada em 425,26 mi t, alta de 6,60% em relação a jul/25 e de 12,61% no comparativo anual. Esse volume é o maior já registrado na série histórica e representa o maior crescimento já observado em um único relatório do Departamento.

No que se refere às exportações, a projeção é de 73,03 mi de t, aumento de 7,48% frente à estimativa anterior e de 1,95% na comparação entre safras.

Já o consumo doméstico ficou estimado em 332,25 mi de t, acréscimo de 4,39% em relação à safra 24/25 e de 2,71% ante jul/25. Apesar do incremento, a produção superou o consumo e os estoques finais também subiram, com alta de 27,51% em relação a jul/25, passando para 53,77 mi de t. Sendo assim, o preço do milho do contrato de jul/26 na CME-Group recuou 0,92% ante a última semana.

Por fim, caso as estimativas se confirmem, pode haver uma pressão ainda mais forte em Chicago no 2º semestre do ano.

Confira o Boletim Semanal do Milho n° 861 completo, clicando aqui!

Fonte: Imea

{kind=link}