Após uma forte retração em 2023, os preços dos fertilizantes apresentaram relativa estabilidade no primeiro semestre de 2024, com elevações na segunda metade do ano. Esse movimento foi impulsionado principalmente pela alta de matérias-primas como enxofre e petróleo, além da oferta restrita de fosfatados como o MAP.

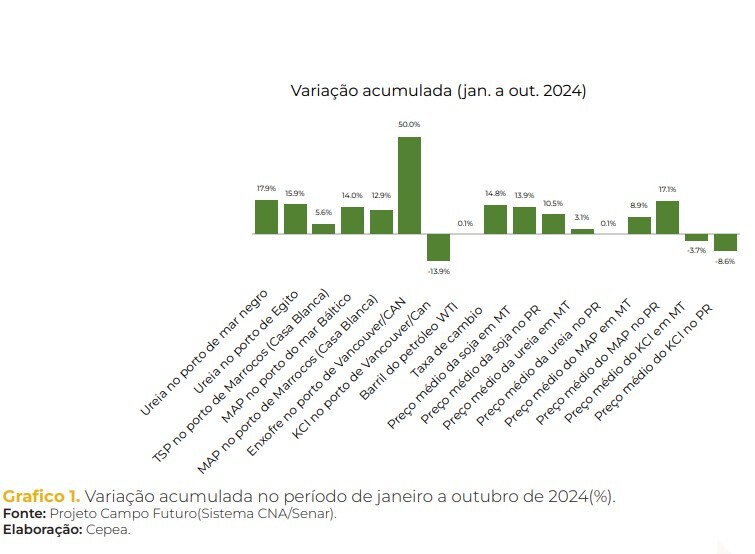

Entre janeiro e outubro de 2024, os preços do fosfato monoamônico (MAP) acumularam altas de 14% no mercado do Mar Báltico e 12,9% no porto de Marrocos. Já o superfosfato triplo registrou aumento de 5,6% no porto de Casablanca no mesmo período. Para o nitrogenado ureia, os avanços foram ainda mais expressivos: 17,9% no porto do Mar Negro e 15,4% no mercado egípcio.

No que diz respeito às matérias-primas, o preço do enxofre teve um crescimento impressionante de 50% entre janeiro e outubro de 2024, enquanto o barril de petróleo tipo WTI apresentou variação marginal de 0,1%. Entre os principais fertilizantes intermediários, o cloreto de potássio destacou-se pela queda acumulada de 13,9% no mesmo intervalo.

No mercado doméstico, os preços da maioria dos fertilizantes acompanhados pelo Cepea registraram alta, influenciados pelas elevações no mercado internacional e pela desvalorização do Real. O fosfato monoamônico (MAP), por exemplo, acumulou aumentos reais (valores deflacionados pelo IGP-DI de outubro/24) de 8,9% em Mato Grosso e de 17,1% no Paraná entre janeiro e outubro de 2024. No caso dos nitrogenados, o preço médio da ureia subiu 3,1% em Mato Grosso e 0,1% no Paraná no mesmo período. Já o cloreto de potássio apresentou retrações, com quedas acumuladas de 3,7% em Mato Grosso e 8,6% no Paraná.

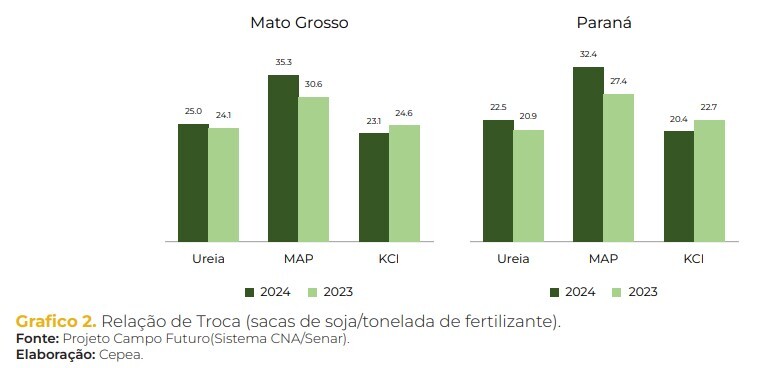

No mesmo intervalo, o Real se desvalorizou 14,8%, enquanto os preços médios da soja subiram 13,9% em Mato Grosso e 10,5% no Paraná. Apesar disso, o poder de compra dos sojicultores recuou em 2024, especialmente em relação à ureia. Em Mato Grosso, foram necessárias 25,02 sacas de soja para adquirir uma tonelada do fertilizante nitrogenado, frente às 24,07 sacas em 2023. No Paraná, a relação subiu de 20,88 para 22,52 sacas.

Para o MAP, a situação foi semelhante. Os produtores de Mato Grosso precisaram de 35,3 sacas de soja para comprar uma tonelada do fertilizante, contra 30,57 sacas no ano anterior. No Paraná, a relação aumentou de 27,37 para 32,37 sacas no mesmo período.

O poder de compra dos sojicultores apresentou melhora frente ao cloreto de potássio (KCl) em 2024. Em Mato Grosso, a aquisição de uma tonelada do insumo demandou 23,07 sacas de soja, ante 24,59 sacas em 2023. No Paraná, a relação caiu de 22,66 sacas no ano anterior para 20,41 sacas este ano.

Embora os produtores estejam concluindo o plantio da primeira safra da temporada 2024/25, é crucial monitorar indicadores econômicos e de mercado para a compra de insumos e outros fatores de produção, especialmente na organização do orçamento para o milho safrinha, o planejamento de culturas de inverno e a safra 2025/26.

Fatores externos de atenção:

Eventos externos à propriedade rural também requerem vigilância, como o agravamento do conflito na Ucrânia, que pode desestabilizar ainda mais a logística global, elevar os preços do petróleo, aumentar os custos de frete e prolongar prazos de entrega. Além disso, o câmbio merece atenção: a desvalorização do Real, provocada pela deterioração das contas públicas, pode levar investidores a direcionar recursos para países com economias mais estáveis, impactando diretamente o custo dos insumos agrícolas.

Histórico recente:

Em 2023, os preços dos principais fertilizantes recuaram significativamente no mercado internacional. A ureia teve quedas de 37,7% no porto do Mar Negro e 38,1% no Egito. O fosfatado MAP desvalorizou-se 55,4% no porto de Marrocos e 8,7% no Mar Báltico, enquanto o superfosfato triplo caiu 27,1% em Casablanca, Marrocos. O cloreto de potássio acumulou retração de 42,8% no porto de Vancouver, Canadá.

Contexto de mercado:

Desde o final de 2021, os preços dos fertilizantes têm sido influenciados por diversos fatores, como a crise energética que elevou os custos do gás natural, interrupções na cadeia de suprimentos, aumento dos fretes marítimos e restrições na oferta de fertilizantes da China e Rússia. Após sinais de desvalorização no mercado, a invasão da Ucrânia pela Rússia, em fevereiro de 2022, reverteu essa tendência, impulsionando novamente os preços no primeiro semestre daquele ano.

Fonte: CNA – Projeto Campo Futuro – CEREAIS, FIBRAS E OLEAGINOSAS – Edição Novembro de 2024.

{kind=link}