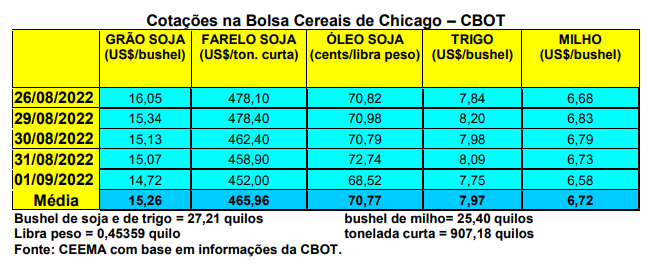

As cotações do milho subiram durante a corrente semana, porém, não se sustentaram e o fechando do dia 01/09 acabou ficando em US$ 6,58/bushel, para o primeiro mês cotado, contra US$ 6,57 uma semana antes. Lembrando que a média de agosto ficou 4,7% abaixo da registrada em julho, atingindo a US$ 6,32/bushel.

Enquanto isso, o USDA apontou uma redução nas condições das lavouras entre boas a excelentes, nos EUA, com as mesmas ficando em 54% do total, contra 55% uma semana antes e 60% no ano passado. No dia 28/08 eram 86% as lavouras que estavam na fase de formação de grãos, contra 88% na média histórica para esta data.

Por sua vez, os embarques de milho, por parte dos EUA, atingiam a 689.052 toneladas na semana encerrada em 25/08, com o volume ficando dentro do esperado pelo mercado. Com isso, o total embarcado, no ano comercial 2021/22, atingia a 54,6 milhões de toneladas, ou seja, 17% abaixo do volume exportado no mesmo período do ano anterior.

Enfim, notícias procedentes do tour agrícola da ProFarmer não são muito otimistas e indicam a possibilidade de uma relação, estoque/uso do milho nos EUA, das mais apertadas da história para o ano 2022/23. Aqui no Brasil, os preços do milho pouco oscilaram, com a média gaúcha, no balcão, ficando em R$ 83,96/saco, enquanto as principais praças estaduais trabalharam com R$ 84,00/saco. Nas demais praças nacionais o mês de setembro iniciou com valores entre R$ 66,00 e R$ 85,00/saco, dependendo da região do país.

Já na B3, a abertura do pregão desta quinta-feira (01) indicava o contrato setembro em R$ 85,21/saco, novembro em R$ 89,29, janeiro em R$ 93,40, e março próximo em R$ 96,73/saco.

De maneira geral, os preços do milho estão mais firmes em função de Chicago ter subido um pouco devido a possibilidade de uma colheita menor do cereal nos EUA. O relatório de oferta e demanda do próximo dia 12/09 irá nos atualizar a respeito. Também houve redução nos embarques de grãos nos portos da Ucrânia, já que o conflito com a Rússia continua. Em tal contexto, os produtores brasileiros do cereal recuaram em suas vendas, pressionando o mercado interno.

Dito isso, a colheita do milho safrinha, no Centro-Sul brasileiro, atingia a 94,2% do total no dia 25/08, contra 89% no mesmo período do ano passado. Já o plantio da nova safra de verão, liderado pelo Rio Grande do Sul neste momento, chegava a 5,1% da área total esperada no Centro-Sul nacional, contra 5,3% um ano atrás. (cf. AgRural) Especificamente no Mato Grosso do Sul, as perdas pelos vendavais da semana anterior ficaram entre 1% e 10% do volume a ser colhido, segundo a região do Estado analisada.

As maiores perdas estariam em Ribas do Rio Pardo e Naviraí. Já a colheita da safrinha naquele Estado chegava a 71% da área no início da presente semana, contra 83% na média histórica para esta época. No que diz respeito ao mercado local, o preço médio do saco de milho no Estado subiu, atingindo a R$ 70,88.

Já na comparação anual, o preço do saco de milho caiu 19,4%, entre os R$ 88,05 praticados em agosto de 2021 e os R$ 70,93 contabilizados na média de agosto de 2022. Enfim, até o final de agosto os produtores sul-mato-grossenses já haviam negociado 33,8% de toda a produção estimada da safrinha, contra 62,8% no mesmo período do ano passado. (cf. Famasul e Aprosoja/MS)

Por sua vez, no Paraná, a colheita da safrinha atingia a 91% da área, sendo que 100% das lavouras restantes estavam em maturação no início da presente semana. (cf.Deral)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}