O custo de produção do milho de alta tecnologia no estado, finalizou o mês de junho estimado em R$ 4.497,82/ha, em um comparativo com o custo final da safra anterior, é possível notar um aumento de 24,80%.

Esse encarecimento se deve, principalmente, aos maiores preços do KCl, MAP e Ureia, que receberam um incremento de 53,61%, 28,94% e 28,66%, respectivamente, no mesmo período.

Esse cenário aconteceu em função das incertezas de abastecimento desses produtos em decorrência da crise energética chinesa no final de 2021, que reduziu a produção desses insumos no país. Como também, os conflitos entre a Rússia e a Ucrânia que dificultou o escoamento dos fertilizantes russos.

Sendo assim, neste cenário, para que o produtor consiga comprar uma tonelada de MAP, KCl e Ureia, é necessário que ele dispenda de 107,90/sc, 105,39/sc e 80,52/sc, respectivamente.

Confira agora os principais destaques do boletim:

- Milho MT soba: Com o aumento do dólar, as cotações do milho em Mato Grosso receberam uma alta de 2,03%, finalizando a semana com o preço médio de R$ 59,69/sc

- Colheita avança: Na última semana, a colheita de milho no estado avançou 10,88 p.p. em relação à semana anterior e atingiu até a última sexta-feira, 85,29% da área colhida.

- Dólar sobe: pressão inflacionária nos EUA impactaram na menor disponibilidade de dólar no mercado brasileiro. Desse forma, o dólar valorizou 0,74% na última semana.

Queda na produção pautam reajuste na relação de oferta e demanda de milho em Mato Grosso para a safra 2021/22 (jul.22 a jun.23).

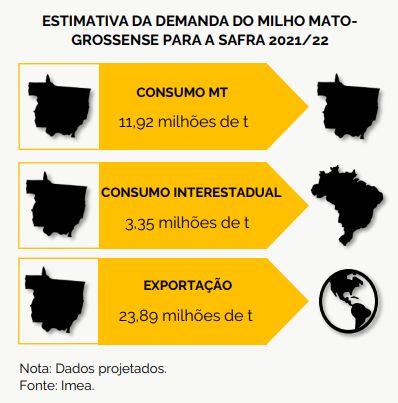

Segundo o relatório divulgado pelo Imea, a oferta do cereal para a safra é projetada em 39,18 milhões de toneladas (t), redução de 3,43% em relação ao último relatório, pautado pela escassez hídrica no estado nos meses de abril e maio. Assim, a demanda foi reajustada para 39,16 milhões de t, 8,64% a menos que a última estimativa.

Desse modo, o consumo interno foi projetado em 11,92 milhões de t, queda de 0,09% frente a estimativa anterior, motivado pela maior participação do DDG no mercado de ração animal.

A expectativa de maior oferta do cereal para outros estados produtores no mercado brasileiro, impactou na redução do consumo interestadual em 2,05%, que ficou estimado em 3,35 milhões de t. No que tange as exportações, devido a menor oferta no estado, é esperado que o MT exporte 23,89 milhões de t, 5,19% abaixo da projeção passada. Para ler o relatório na íntegra, acesse aqui.

Fonte: IMEA

{kind=link}