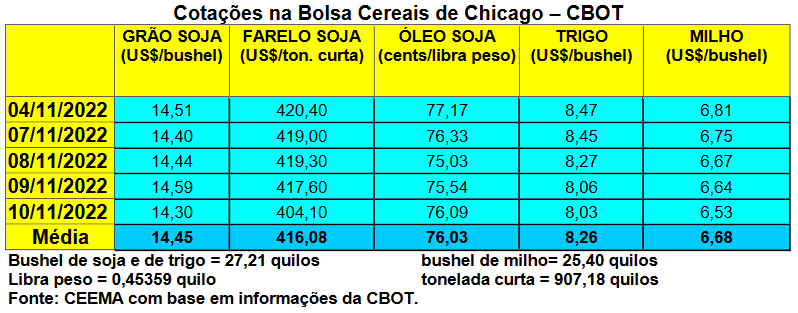

A cotação da soja, em Chicago, para o primeiro mês, fechou a quinta–feira (10) em US$ 14,30/bushel, contra US$ 14,26 uma semana antes. O mercado trabalhou na expectativa do relatório de oferta e demanda do USDA, divulgado neste último dia 09/11, momento em que Chicago chegou a bater em US$ 14,59/bushel no fechamento deste dia.

Este relatório trouxe uma revisão para cima na produção de soja dos EUA, para 2022/23, com a mesma passando a 118,3 milhões de toneladas. Os estoques finais estadunidenses igualmente subiram, chegando a 6 milhões de toneladas. Por sua vez, a produção mundial foi praticamente mantida ao que foi avaliado em outubro, se estabelecendo, agora, em 390,5 milhões de toneladas. Já os estoques finais mundiais foram aumentados em pouco mais de 1,5 milhão de toneladas, atingindo a 102,2 milhões de toneladas. A produção do Brasil foi mantida em 152 milhões de toneladas, enquanto a da Argentina sofreu recuo para 49,5 milhões e a do Paraguai permaneceu em 10 milhões de toneladas. As importações chinesas de soja continuaram projetadas em 98 milhões de toneladas. O preço médio ao produtor de soja estadunidense permaneceu em US$ 14,00/bushel para 2022/23.

Ao mesmo tempo, a colheita de soja nos EUA, safra 2022/23, chegava a 94% da área semeada até o dia 06/11, contra 86% na média histórica para esta data. Por outro lado, na semana encerrada em 27/10 os embarques de soja estadunidenses somaram 2,6 milhões de toneladas, superando as expectativas do mercado. Em todo o atual ano comercial, os EUA exportaram 12,8 milhões de toneladas, ou seja, ainda 10% abaixo do realizado no mesmo período do ano anterior.

Por sua vez, o plantio da soja na região central de produção da Argentina apresenta um atraso ao redor de 45% devido a falta de chuvas. “A seca prolongada, ligada a um terceiro padrão climático consecutivo de La Niña, prejudicou a produção de trigo e agora ameaça afetar a próxima temporada de soja e milho, com os agricultores provavelmente investindo menos no plantio, salvo se as condições melhorarem.” Hoje apenas 5% da área está semeada, contra 50% um ano atrás. (cf. Bolsa de Comércio de Rosário) Está sendo o plantio mais incerto e difícil dos últimos anos, não havendo previsões de chuva para a região. Lembrando que a Argentina é o maior exportador mundial de óleo e farelo de soja processados, sendo que o plantio da oleaginosa no vizinho país, geralmente, começa em outubro.

Ainda na Argentina, os produtores locais, até o final da semana anterior, haviam vendido 71,7% de toda a safra 2021/22, cuja produção foi de apenas 44 milhões de toneladas. Já em relação ao milho da safra 2021/22, 70% dos 59 milhões de toneladas colhidos foram vendidos, segundo o Ministério da Agricultura local. Quanto ao plantio de milho para a nova safra 2022/23, o mesmo começou em setembro, na Argentina, terceiro maior exportador mundial do cereal, embora sua implementação tenha sido adiada por uma seca prolongada que levou à menor área plantada em seis anos. Por sua vez, em relação ao trigo, havia sido vendido 40,8% da produção total de 2022/23. (cf. Bolsa de Comércio de Rosário)

Pelo lado da demanda, as importações de soja pela China recuaram 19% em outubro, em relação ao mesmo mês do ano passado. Foi o menor volume mensal, para qualquer mês do ano, desde 2014. Assim, nos 10 primeiros meses do ano as compras totais de soja, por parte da China, alcançam 73,2 milhões de toneladas, com um recuo de 7,4% sobre o mesmo período do ano passado. Tal situação deixa a China com falta de suprimentos agora que os lucros dos suínos se recuperaram e aumentaram a demanda pelo principal ingrediente proteico, o farelo de soja. Tanto é verdade que os preços internos, à vista, do farelo de soja bateram recordes nas últimas semanas naquele país. Em Sichuan, principal província para suínos, o preço atingiu a US$ 810,78/tonelada na semana anterior, com alta de 26% em dois meses. (cf. Administração Geral das Alfândegas da China)

E no Brasil, os preços da soja cederam um pouco diante da revalorização do Real, que oscilou entre R$ 5,05 e R$ 5,20 durante a semana. Assim, a média gaúcha fechou a semana em R$ 172,68/saco, enquanto as principais praças locais trabalharam com R$ 171,00 a R$ 172,00/saco. Já nas demais praças nacionais, o preço da soja oscilou entre R$ 161,36 e R$ 174,00/saco.

Dito isso, neste momento, em números revisados espera–se um plantio de 43,5 milhões de hectares em soja neste ano 2022/23, com a produção potencial podendo alcançar entre 152 e 155 milhões de toneladas no país. No entanto, há preocupações com a possibilidade do fenômeno La Niña atingir, mais uma vez, o Centro–Sul brasileiro, assim como já vem, há meses, prejudicando a Argentina.

Neste contexto, o plantio da nova safra de soja brasileira, até o dia 04/11, atingia a 65,1% da área esperada. As manifestações políticas, com bloqueios parciais de estrada, na semana passada, em função do resultado das eleições presidenciais, atrasaram o processo de semeadura da oleaginosa, lembrando que no ano anterior o mesmo atingia a 67,4% da área nesta época. Mesmo assim, o atual plantio está acima da média histórica, que é de 52% para o presente momento. (cf. Pátria AgroNegócios)

Enquanto isso, a comercialização da safra velha, 2021/22, atingia a 89,2% da produção até o dia 04/11. No ano passado, em tal data, eram 92% do total produzido que estava vendido, sendo que a média histórica é de 94%. Já para a safra 2022/23, a comercialização antecipada estaria ao redor de 20,6%, considerando–se uma colheita de 151,5 milhões de toneladas. Caso o volume seja maior, o percentual previamente vendido recua. Na mesma época do ano anterior a comercialização antecipada atingia a 30,6% do total esperado. (cf. Safras & Mercado)

Em tal quadro, a Abiove busca uma definição do governo quanto ao percentual da mistura de biodiesel ao diesel procedente do petróleo, que será adotada no próximo ano. O atual mandato em vigor é o B10 – com 10% de biodiesel misturado ao diesel –, porém, a expectativa do mercado é que em janeiro este percentual suba para B14 e vá para B15 em março. Para tanto, calcula–se que o processamento de soja no Brasil teria que aumentar para cerca de 50 milhões de toneladas, superando o recorde de 49 milhões esperado para 2022, lembrando que o Brasil teria capacidade industrial para processar 64 milhões de toneladas de soja. (cf. Abiove) Assim, calcula–se que a demanda interna por soja, para fazer biodiesel, possa avançar 51% em 2023 se houver aumento no percentual de mistura. Desta forma, o total de soja, para este fim, sairia de 19,8 milhões para 30 milhões de toneladas na hipótese de se chegar ao B15. Vale ainda lembrar que as exportações de óleo de soja avançam neste ano, chegando a 2,2 milhões de toneladas na projeção, ou seja, 10,6% acima do realizado no ano anterior. (cf. Associação dos Produtores de Biocombustíveis do Brasil-Aprobio)

Enfim, a Anec estima que o Brasil irá exportar, em novembro, um total de 2,4 milhões de toneladas de soja, perfazendo, nos primeiros 11 meses do ano, a um total de 76,9 milhões de toneladas, contra 86,6 milhões em todo o ano de 2021. A Anec também estimou exportações de farelo de soja em 1,45 milhão de toneladas em novembro, o que elevaria para 19,1 milhões de toneladas o acumulado dos 11 primeiros meses do ano de 2022.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}