Comentários referentes ao período entre 13/02/2025 e 19/02/2026

Esta semana foi repleta de feriados. Nos EUA, segunda-feira (16) o mercado esteve fechado em função do Dia dos Presidentes. Aqui no Brasil, dias 16 e 17 tivemos o tradicional Carnaval, quando grande parte do país para. Mesmo assim, há notícias importantes a comentar.

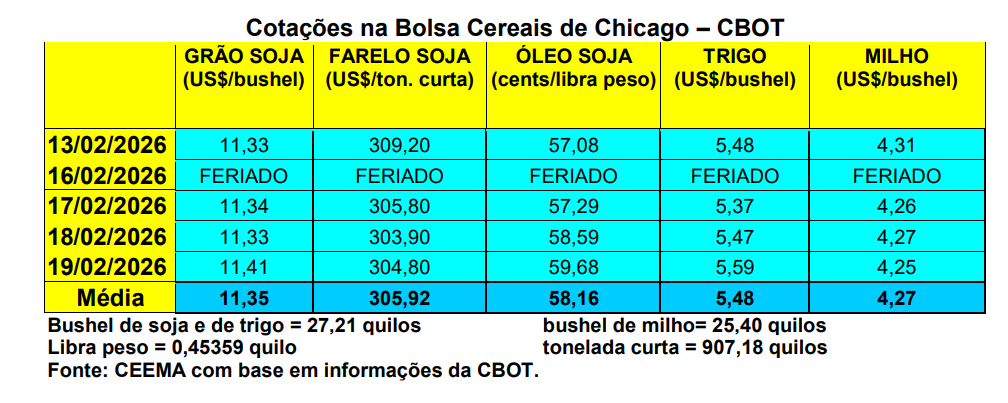

Por um lado, as cotações da soja, em Chicago, continuaram com viés de alta, com o bushel da oleaginosa fechando a quinta-feira (19), para o primeiro mês cotado, em US$ 11,41, contra US$ 11,37 uma semana antes. O principal motivo é a escalada do óleo de soja naquela Bolsa, puxado pelos anúncios do Irã de que iniciaria manobras militares conjuntamente com a China e a Rússia. Ora, isso eleva os preços do petróleo que, por sua vez, puxa para cima os preços do óleo de soja. A libra-peso fechou neste dia 19/02 em 59,68 centavos de dólar, o mais alto valor desde o dia 02/10/2023, portanto, há mais de dois anos.

Afora isso, a principal notícia vem do início do tradicional Fórum Outlook do USDA, neste dia 19/02, onde as primeiras estimativas de área a ser semeada, para 2026/27, são anunciadas. Lembrando que a intenção de plantio será anunciada em 31 de março, que o forte do plantio se desenvolve em maio e que a área realmente cultivada nos EUA virá em 30 de junho. Dito isso, o Fórum indicou um expressivo aumento na área a ser semeada com soja neste novo ano.

A mesma passaria a 34,4 milhões de hectares, contra 32,86 milhões no ano anterior. Ou seja, tem-se aí um aumento de 4,7%, o que seria baixista para Chicago. Já para o milho, a área projetada cai para 38,04 milhões de hectares, contra 39,98 milhões no ano anterior, ou seja, um recuo de 4,8%. Agora é esperar para vermos se tais projeções se confirmam na prática.

Por sua vez, na semana encerrada em 12/02, os EUA embarcaram 1,2 milhão de toneladas de soja, ficando dentro do esperado pelo mercado, porém, na ponta superior. Mesmo assim, em todo o atual ano comercial tais exportações atingem a 24,3 milhões de toneladas, ficando 32% abaixo do exportado no mesmo período do ano anterior.

Deste total embarcado de soja pelos EUA, 57% teve a China como destino. E aqui no Brasil os preços se mantêm estáveis, com leve viés de alta, diante das dificuldades de colheita no Mato Grosso, devido ao excesso de chuvas, e das perdas no Rio Grande do Sul devido a estiagem (preliminarmente, e de forma extra-oficial, o percentual de perdas ao redor de 30% do esperado circula entre os produtores rurais das principais regiões de produção do Estado).

Com isso, as principais praças gaúchas trabalharam com valores entre R$ 117,00 e R$ 118,00/saco, enquanto nas demais regiões do país os valores giraram entre R$ 99,50 e R$ 117,00/saco. No Mato Grosso, nosso principal produtor da oleaginosa, a colheita da safra 2025/26 atingiu a 51% da área total do Estado no final da semana anterior.

Apesar do clima, o ritmo está acima da média histórica, que é de 42,9% para este período. Por enquanto, estima-se uma produção final de 50,5 milhões de toneladas, com recuo de 0,74% sobre o recorde do ano anterior. Já o plantio do milho safrinha chegou a 46,1% da área esperada, ficando abaixo da média histórica, que é de 53% para o período. O excesso

de chuvas mais uma vez deve alongar este plantio, trazendo possíveis problemas de produção no final devido a parte do mesmo ficar fora da janela ideal. Aliás a Aprosoja/MT vem alertando para este problema desde o início de fevereiro. Dito isso, no conjunto do Brasil, o total já colhido em soja alcança 22,3% da área semeada, contra a média histórica de 18,4% para este período (cf. Pátria AgroNegócios).

Por outro lado, segundo a Anec, a exportação de soja brasileira, em fevereiro, deve ficar em 11,46 milhões de toneladas, após a revisão dos números indicados na semana anterior. Mesmo assim, será um recorde para o mês, já que a máxima histórica foi no ano passado, com 9,73 milhões de toneladas. No primeiro bimestre do ano, as exportações somariam 13,9 milhões de toneladas. No total do ano a Anec estima exportações ao redor de 110 milhões de toneladas, após 108,7 milhões em 2025.

Enfim, em seu relatório de fevereiro, a Conab indicou uma safra final brasileira em 178 milhões de toneladas, mantendo 21,4 milhões para o Rio Grande do Sul, ou seja, não considerando as quebras já existentes no estado gaúcho. Aliás, setores privados do estado começam a apontar, apesar das chuvas do último final de semana, uma produção final ao redor de 18 milhões de toneladas, lembrando que se os 30% estimados de quebra realmente se confirmarem, o estado colheria apenas 15 milhões de toneladas neste ano. Mas, como a soja tem um forte poder de recuperação e a chuva retornou na maioria dos locais de produção, é importante esperar a evolução das lavouras até meados de março. Porém, como já frisamos no comentário passado, o volume inicialmente esperado e ainda indicado pela Conab, não será alcançado, havendo perdas consolidadas.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

o mercado esteve fechado em função do Dia dos Presidentes.){kind=link}