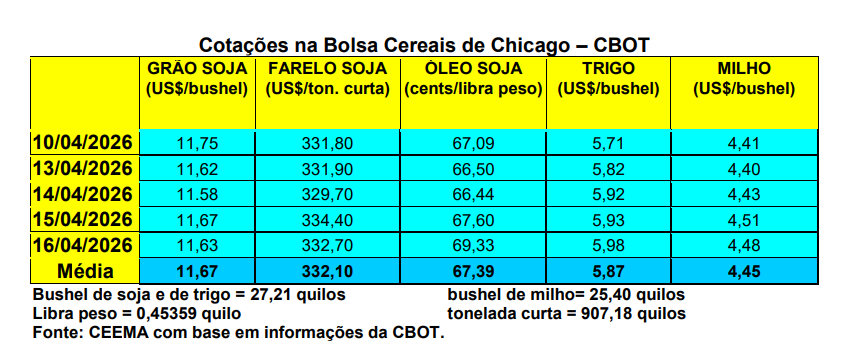

As cotações da soja, em Chicago, após ensaiarem um recuo, voltaram aos patamares da semana anterior. O primeiro mês cotado fechou a quinta-feira (16) em US$ 11,63/bushel, contra US$ 11,65 uma semana antes.

A continuidade da guerra no Oriente Médio, com um cessar-fogo capenga, não permite que o mercado mundial do petróleo e outras commodities básicas se acomode. Além disso, o plantio da soja nos EUA começa a fazer pressão sobre Chicago, sendo que o chamado “mercado do clima” ganha espaço.

Por enquanto, o mercado vem sendo surpreendido pela aceleração no plantio da safra estadunidense. Até o dia 12/04 a área atingia a 6% do esperado, enquanto o mercado esperava menos, e a média para a data é 2%. Isso significa que, para o plantio, por enquanto, o clima é normal nos EUA.

Dito isso, os embarques de soja estadunidense, na semana encerrada em 9 de abril, chegaram a 814.562 toneladas, elevando o volume total, no ano comercial, para 31,5 milhões de toneladas, representando 25% a menos do que há um ano. Outra notícia que pesou sobre o mercado, e mais especificamente no mercado do farelo, foi o início da greve dos caminhoneiros autônomos na Argentina. Com isso houve bloqueio de rotas direcionadas aos portos de exportação. Isso elevou o preço do farelo em Chicago, com o mesmo atingindo a US$ 334,40/tonelada curta no dia 15/04.

A mais alta cotação para este subproduto desde o dia 02/10/2024. Se não houver acordo com o governo local, a greve pode interromper “a logística da principal colheita e o abastecimento normal dos portos, em um momento crucial para a entrada de divisas no vizinho país” (cf. Clarin).

E na China as importações de soja aumentaram 14,9% em março, sobre o mesmo mês do ano anterior, porém, ficaram abaixo do que esperava o mercado. Houve atraso nos embarques do Brasil devido a inspeções mais rigorosas para descartar contaminação.

O total importado chegou a 4,02 milhões de toneladas, enquanto o mercado esperava 6,4 milhões (cf. Reuters). Entre janeiro e março a China importou 16,6 milhões de toneladas, com um recuo de 3,1% sobre o mesmo período de 2025. Para o período de abril a junho espera-se que a média mensal importada pelos chineses seja de 10 milhões de toneladas.

Já nos EUA, a NOPA (Associação Nacional dos Processadores de Oleaginosas) informou que o esmagamento de soja naquele país, em março, atingiu a 6,16 milhões de toneladas, sendo o segundo maior para o mês e 16% maior do que no mesmo período do ano passado.

E no Brasil, diante de um câmbio que rompeu o piso dos R$ 5,00 por dólar, fechando alguns dias da semana em R$ 4,99, os preços recuaram, com as principais praças gaúchas voltando aos R$ 117,00/saco, enquanto no restante do país os valores oscilaram entre R$ 99,00 e R$ 114,00/saco.

Enfim, em seu boletim de abril a Conab apontou que a safra brasileira de soja 2025/26 deverá atingir a 179,2 milhões de toneladas, contra 171,5 milhões no ano anterior. O Rio Grande do Sul ficará com 18,9 milhões de toneladas, ou seja, com redução de 13,3% sobre o inicialmente previsto. A área total semeada no Brasil foi de 48,47 milhões de hectares e a produtividade média ficaria em 3.696 quilos/hectare (61,6 sacos/hectare), enquanto a produtividade média gaúcha cai para 46,2 sacos.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}