Em ago/25, o esmagamento de soja em Mato Grosso atingiu 1,19 milhão de t, alta de 0,54% ante jul/25 e de 15,22% frente a ago/24, impulsionada pela forte demanda interna por subprodutos da oleaginosa e pela procura aquecida pelo farelo de soja no mercado internacional.

Para se ter uma ideia, as exportações do proteico no mês totalizaram 740,99 mil t, aumento de 9,07% quando comparado a jul/25 e de 31,83% na comparação com o mesmo período do ano passado. Além disso, segundo informantes do Imea, o volume processado em ago/25 só não foi maior porque algumas esmagadoras de menor porte relataram maior dificuldade na compra de soja, diante da menor disponibilidade do grão no estado. No acumulado do ano (jan/25 a ago/25), o volume processado somou 9,08 milhões de t, acréscimo de 5,13% ante ao mesmo período de 2024.

Por fim, a margem bruta das indústrias em agosto fechou na média de R$ 403,37/t, queda de 7,01% comparado com jul/25, motivada pelo aumento dos preços da soja em grão em relação aos coprodutos.

Confira os principais destaques do boletim:

- INCREMENTO: devido ao aumento no prêmio exportação, o preço da soja em Mato Grosso apresentou alta de 1,07% no comparativo semanal.

- DECLÍNIO: pautado pela ausência de compras chinesas e pela ampla oferta da oleaginosa nos EUA, o preço corrente da soja em Chicago caiu 0,10% em relação a semana passada.

- CRESCIMENTO: o indicador Prêmio Santos apresentou uma valorização de 11,17% frente à semana anterior, encerrando o período na média de ¢US$ 199,00/bu.

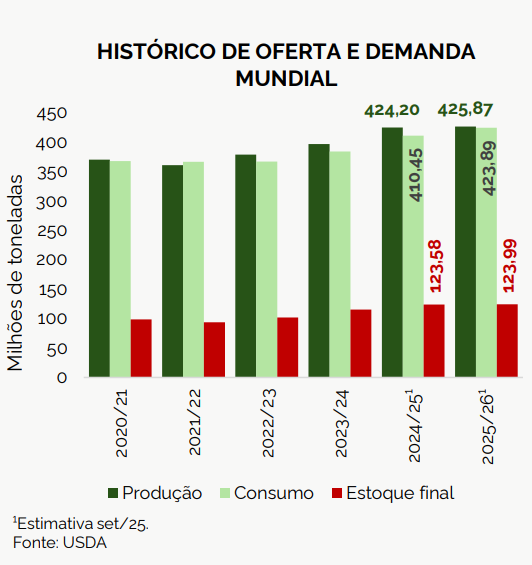

Segundo o USDA, a estimativa de oferta e demanda global de soja para a safra 2025/26 apresentou recuo na projeção de set/25.

Pelo lado da oferta, o Departamento projetou uma produção mundial de 425,87 milhões de toneladas, redução de 0,12% em relação ao mês anterior, mas alta de 0,39% frente à safra 2024/25. Apesar da queda mensal no indicador global, a produção norteamericana foi revisada para cima, com aumento de 0,21% no comparativo mensal, alcançando 117,06 milhões de toneladas.

Pelo lado da oferta, o Departamento projetou uma produção mundial de 425,87 milhões de toneladas, redução de 0,12% em relação ao mês anterior, mas alta de 0,39% frente à safra 2024/25. Apesar da queda mensal no indicador global, a produção norteamericana foi revisada para cima, com aumento de 0,21% no comparativo mensal, alcançando 117,06 milhões de toneladas.

No que se refere à demanda mundial, a previsão ficou em 423,89 milhões de toneladas, queda de 0,28% em relação a ago/25, influenciada principalmente pela menor expectativa de esmagamento na Argentina, que deixou de absorver mais de 600 mil toneladas neste relatório, apesar de ser um dos maiores mercados industriais. Por fim, os estoques finais foram estimados em 123,99 milhões de toneladas, recuo de 0,73% no comparativo mensal. Ainda assim, o volume segue como o maior da série histórica do Departamento.

Fonte: IMEA

{kind=link}