Comentários referentes ao período entre 03/04/2026 e 09/04/2026

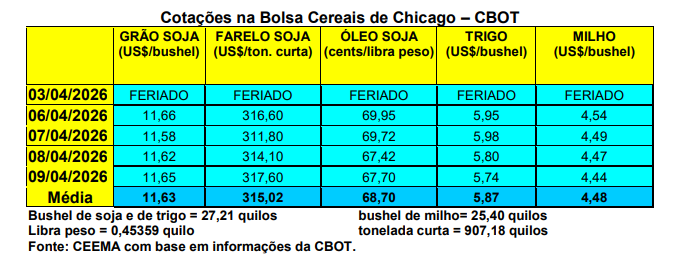

Com o anúncio da trégua na guerra entre EUA/Israel e Irã, a cotação do trigo, em Chicago, recuou fortemente, com o fechamento do dia 09/04 (quinta-feira) ficando em US$ 5,74/bushel, contra US$ 5,98 uma semana antes.

O relatório de oferta e demanda do USDA, deste dia 09/04, pouco trouxe de novidades a este mercado. O mesmo também praticamente manteve a produção e os estoques finais dos EUA, enquanto elevou para 844,2 milhões de toneladas a produção mundial. Já os estoques finais mundiais subiram para 283,1 milhões de toneladas, ganhando pouco mais de 6 milhões de toneladas sobre março. A produção da Argentina seria de 27,9 milhões de toneladas e a brasileira foi reduzida para 7,87 milhões.

Enquanto isso, os embarques de trigo por parte dos EUA chegaram a 334.106 toneladas na semana encerrada em 02/04, ficando pouco acima do nível mínimo esperado pelo mercado. Assim, o total já embarcado no atual ano comercial chega a 20,7 milhões de toneladas ou 17% a mais do que no mesmo período do ano anterior.

Houve pressão vendedora no mercado internacional, a partir do anúncio da trégua, mesmo que instável, pois ainda existe uma oferta mundial importante. Além disso, assim como junto às outras commodities, o comportamento dos fundos continua influenciando diretamente os negócios em Bolsa, com as liquidações especulativas de posição auxiliando para o recuo mais acentuado dos preços quando os períodos de conflito ou crise diminuem.

Mesmo assim, o mercado nacional “ainda não apresenta fundamentos suficientes para sustentar um movimento consistente de alta” (cf. Safras & Mercado). Isso continua a exigir cautela por parte dos agentes nacionais, especialmente os produtores. Afinal, por aqui, “o ritmo de negócios segue lento, com moinhos relativamente abastecidos no curto prazo e produtores mais retraídos, acompanhando a queda externa e o comportamento do câmbio antes de tomar decisões. Esse ambiente mantém a liquidez limitada e reforça a necessidade de atenção redobrada por parte do produtor”.

Entretanto, o movimento de recuperação de preços no país continua. As principais praças gaúchas trabalharam com valores entre R$ 60,00 e R$ 61,00/saco, enquanto no Paraná as mesmas se mantiveram em R$ 66,00. No mercado de pronta entrega paranaense o preço médio ultrapassou R$ 1.280/tonelada no fim de março, retornando a patamares observados em meados de setembro de 2025.

Parte desta recuperação também se deve às exportações brasileiras de trigo. Além disso, o preço do trigo argentino subiu 7% em março, encarecendo a importação. Quanto às exportações nacionais, as programações de embarque chegam a 2 milhões de toneladas no período de agosto/25 a março/26. Desse volume, 97% saíram do Rio Grande do Sul. Dentre os destinos do trigo brasileiro, tem-se: Bangladesh, que lidera com 418.300 toneladas (21,1%), seguido pelo Vietnã, com 405.600 toneladas (20,5%).

Na terceira posição aparecem as 250.800 toneladas destinadas ao Nordeste via cabotagem (transporte marítimo entre estados), com 12,6%. Já pelo lado das importações a programação nos portos brasileiros aponta para um volume de 3,72 milhões de toneladas entre agosto/25 e abril/26. O Ceará lidera as compras com 826.607 toneladas (22,2%). Em seguida aparece São Paulo, com 731.876 toneladas (19,7%). Na sequência, destacam-se Bahia, com 509.050 toneladas (13,7%), e Pernambuco, com 463.776 toneladas (12,5%), reforçando a relevância do eixo Nordeste nas operações de importação (cf. Safras & Mercado).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}