Por Argimiro Luís Brum

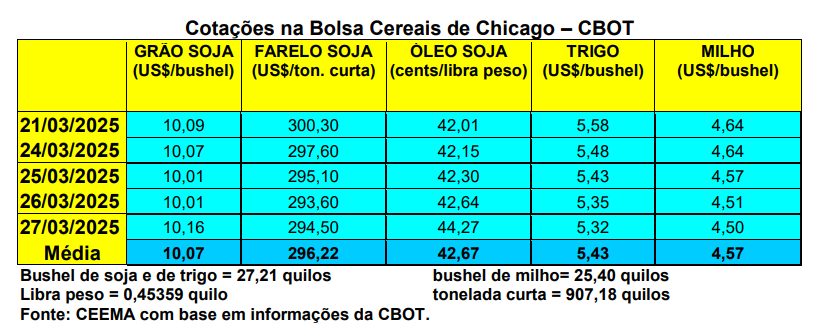

O bushel de trigo, em Chicago, recuou nesta semana. O primeiro mês cotado fechou a quinta-feira (27) em US$ 5,32, contra US$ 5,57 uma semana antes.

Nos EUA, a exportação do cereal, na semana encerrada em 20/03, atingiu a 428.700 toneladas, representando 9% a menos do que o registrado na semana anterior.

Este mercado também espera os relatórios de intenção de plantio e de estoques trimestrais, na posição 1º de março, previstos para o dia 31/03 nos EUA.

Por outro lado, na Rússia houve melhora na previsão da safra de trigo de 2025, com a mesma estimada, agora, em 82,5 milhões de toneladas, contra 81 milhões na estimativa anterior. Houve melhora nas lavouras do trigo de inverno em algumas regiões produtoras de grãos. Pelo cenário pessimista, a safra de trigo poderá totalizar 78,5 milhões de toneladas, enquanto em um cenário otimista a expectativa é de 86,5 milhões de toneladas. Ambos os números são 1,5 milhão de toneladas mais altos do que as previsões anteriores (cf. Ikar).

Já na União Europeia, as safras de inverno começaram bem, porém, há falta de chuvas em algumas regiões. O rendimento do trigo de inverno, nas primeiras projeções, apontam para 6.000 quilos/hectare neste ano, ou seja, 8% acima de 2024 e 4% acima da média de cinco anos. Lembrando que no ano passado, chuvas torrenciais danificaram as lavouras, levando à menor safra de trigo da França desde a década de 1980. O trigo macio é o cereal mais produzido na União Europeia, enquanto a canola é a principal cultura oleaginosa do bloco.

E aqui no Brasil os preços continuam com viés de alta, seguindo a tendência existente e que deve permanecer até a próxima colheita, em setembro, a partir do Paraná, pelo menos no que diz respeito ao trigo de qualidade superior.

Assim, a média gaúcha fechou a corrente semana em R$ 71,92/saco, enquanto no Paraná os preços oscilaram ao redor de R$ 78,00/saco. No Estado gaúcho, as atuais médias nominais são as mais elevadas desde abril de 2023, ou seja, há dois anos.

Assim, a média gaúcha fechou a corrente semana em R$ 71,92/saco, enquanto no Paraná os preços oscilaram ao redor de R$ 78,00/saco. No Estado gaúcho, as atuais médias nominais são as mais elevadas desde abril de 2023, ou seja, há dois anos.

Lembrando que, geralmente, “nos primeiros seis meses as cotações são influenciadas pela redução dos estoques internos e, na segunda metade do ano, a chegada da nova safra eleva a disponibilidade e gera pressão sobre os preços. Assim, as importações tendem a ser maiores no primeiro semestre. Já em caso de excedentes importantes, especialmente de trigo de qualidade inferior, as exportações são mais fortes no início de cada ano (cf. Cepea).

Enfim, Santa Catarina, embora possa haver uma redução de 10% em sua área semeada com trigo, neste ano de 2025, espera colher um volume de trigo semelhante a última safra, ou seja, algo entre 400.000 e 500.000 toneladas do cereal (cf. Epagri/Cepa). Lembrando que o Rio Grande do Sul projeta 4,1 milhões e o Paraná 3,3 milhões de toneladas a serem produzidas em trigo.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 5,32, contra US$ 5,57){kind=link}