Os preços do trigo estiveram enfraquecidos no mercado doméstico em junho. A pressão esteve atrelada às desvalorizações externas, ao avanço da semeadura no Brasil e à fraca demanda. Muitos agentes de moageiras afirmam que estão abastecidos, enquanto outros trabalham com o trigo importado. Triticultores, por sua vez, estão focados nas atividades de campo. Diante disso, a liquidez esteve baixa no mercado interno.

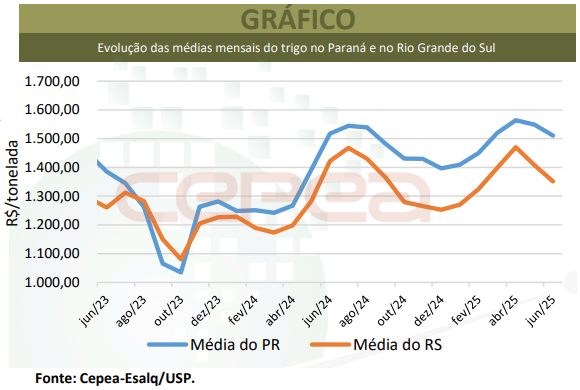

Em junho/25, a média mensal do trigo negociado no Rio Grande do Sul foi de R$ 1.351,14/tonelada, quedas de 4% frente à de maio/25 e de 10,2% em relação à de junho/24, em termos reais (os valores foram deflacionados pelo IGP-DI). No Paraná, o valor médio foi de R$ 1.510,60/t, baixas de 2,5% no comparativo mensal e de 5,8% no anual. Em São Paulo, os recuos foram de 4,6% e 11% nos mesmos comparativos, a R$ 1.530,44/t em junho/25. Em Santa Catarina, a média foi de R$ 1.469,75/t, alta de 0,5% frente à de maio/25, mas queda de 6,5% em relação a junho/24.

No campo, chuvas intensas foram registradas no Sul do Brasil em junho, em especial no Rio Grande do Sul. Além disso, também foi verificada a primeira onda de frio mais intenso, que resultou em geadas em algumas áreas do Centro-Sul do País. Por um lado, o clima mais frio favorece o desenvolvimento das lavouras, mas as chuvas intensas no RS atrapalharam os trabalhos de campo e implicaram até em perdas em algumas lavouras, que necessitarão ser replantadas. Assim, produtores ficaram em alerta.

Segundo dados divulgados pela Emater/RS no dia 3 de julho, a semeadura chegou a 50% da área cultivada no Rio Grande do Sul.

No Paraná, segundo dados da Seab/Deral divulgados na primeira semana de julho, 96% da área estimada foi semeada no estado, sendo que 4% estão em fase de germinação; 69%, em desenvolvimento vegetativo; 16%, em floração; e 11%, em frutificação. Entretanto, houve uma piora nas condições das lavouras; 84% estavam em boas condições; 9%, em médias; e 7%, em ruins, sendo que, até a semana anterior, quase 100% das lavouras estavam em boas condições. Isso ocorreu devido ao aumento da umidade, diante do maior volume de chuvas no estado no momento em que as plantas estavam em fases mais avançadas.

No Brasil, dados da Conab indicam que, até 28 de junho, 63,8% da área estimada havia sido semeada, enquanto a colheita já havia se iniciado no estado de Goiás (40% já colhido), representando 1,9% do total no Brasil.

Em relatório divulgado em junho, a Conab estima a área de trigo em 2,67 milhões de hectares, 1% abaixo do indicado em maio e 12,6% inferior à da safra de 2024. A produção está prevista em 8,192 milhões de toneladas, queda de 0,8% frente ao relatório anterior, mas alta de 3,8% sobre o volume da safra passada. A produtividade está estimada em 3,06 t/ha, aumento de 0,3% frente ao relatório anterior e 18,9% acima da temporada anterior.

DERIVADOS DE TRIGO – A maior demanda pelo farelo de trigo para consumo animal impulsionou os valores no final de junho. Considerando-se as regiões acompanhadas pelo Cepea, e comparando-se a média da última semana cheia de junho (de 23 a 27 de junho) com a do período anterior (de 16 a 20 de junho), o preço do farelo de trigo a granel subiu 2,67%, e o do ensacado avançou 0,96%. Para as farinhas, por outro lado, houve quedas no mesmo comparativo: bolacha salgada (-0,26%); pré-mistura (-0,22%); farinha integral (-0,19%) e massas em geral (-0,14%). Para massas frescas, bolacha doce e panificação, os preços seguiram estáveis.

BALANÇA COMERCIAL – De acordo com dados da Secex, 487,04 mil toneladas de trigo foram importadas em junho/25, com 94,1% do volume total sendo importado da Argentina e apenas 5,9%, do Paraguai. O preço médio foi de US$ 245,54/t, que, em Reais, seria de R$ 1.361,50/t. No primeiro semestre de 2025, as importações acumularam 3,58 milhões de toneladas, 6,3% acima do verificado no mesmo período de 2024 (3,36 milhões de toneladas).

MERCADO EXTERNO – Em junho, o primeiro vencimento do Soft Red Winter negociado na Bolsa de Chicago teve média de US$ 5,4091/bushel (US$ 198,75/t), alta de 3,1% frente à de maio/25, mas queda de 9,7% na comparação com junho/24. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter teve média de US$ 5,3654/bushel (US$ 197,14/t) em junho, alta de 2,7% no comparativo mensal, mas baixa de 14,4% no anual.

Quanto à safra nos Estados Unidos, segundo dados do USDA, até o dia 29 de junho, das lavouras de trigo de inverno, 48% estavam entre condições boas/excelentes; 32%, médias; e 20%, ruins ou muito ruins. Ainda para o trigo de inverno, 37% das lavouras haviam sido colhidas, avanço de 18 pontos percentuais no comparativo semanal, contra 52% no ano passado e 42% na média dos últimos cinco anos. Já para a safra de primavera, ainda de acordo com o USDA, 53% das lavouras estavam entre condições boas/excelentes; 33%, em razoáveis; e 14%, em situação ruim ou muito ruim.

Na Argentina, a média dos preços FOB do Ministério da Agroindústria de junho/25 ficou em US$ 233,58/t, 0,65% abaixo do de maio/25 e 19% menor que em junho/24. A Bolsa de Cereales informou, no dia 3 de julho, que a semeadura de trigo da safra 2025/26 na Argentina alcançou 78,2% da área total prevista, de 6,7 milhões de hectares.

Confira o Agromensal do Trigo de Junho/2025 completo, clicando aqui!

Fonte: Cepea

{kind=link}