Por Dr. Argemiro Luís Brum

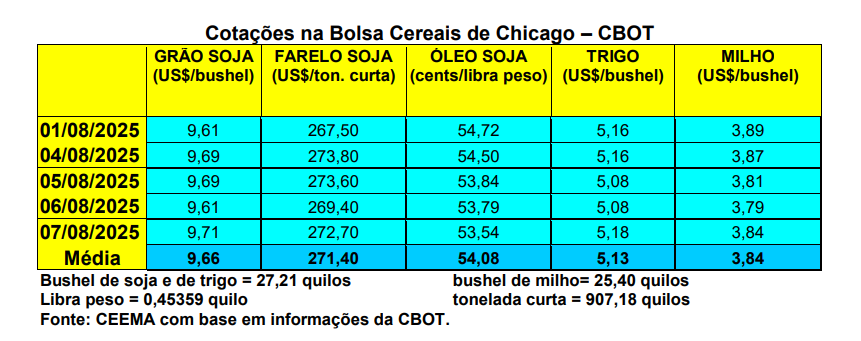

E a cotação do trigo, para o primeiro mês cotado em Chicago, recuou na semana, chegando a US$ 5,08/bushel no dia 06/08, porém, se recuperou um pouco na quinta-feira (07) a fechar em US$ 5,18, contra US$ 5,23 uma semana antes. A média de julho ficou em US$ 5,40/bushel, idêntica à média de junho.

Por sua vez, nos EUA, a colheita do trigo de inverno, no dia 03/08, atingia a 86% da área semeada, contra 87% na média histórica. Já a colheita do trigo de primavera alcançava 5% da área, contra 9% na média. Quanto às condições das lavouras deste trigo de primavera, ainda a serem colhidas, 48% estavam entre boas a excelentes, 35% regulares e 17% se encontravam entre ruins a muito ruins.

Enquanto isso, os EUA, na semana encerrada em 31/07, embarcaram 599.595 toneladas de trigo, ficando no limite superior do intervalo esperado pelo mercado. Com isso, o total exportado, até o momento, no atual ano comercial, soma 3,9 milhões de toneladas, ou seja, 9% a mais do que no ano anterior nesta mesma época.

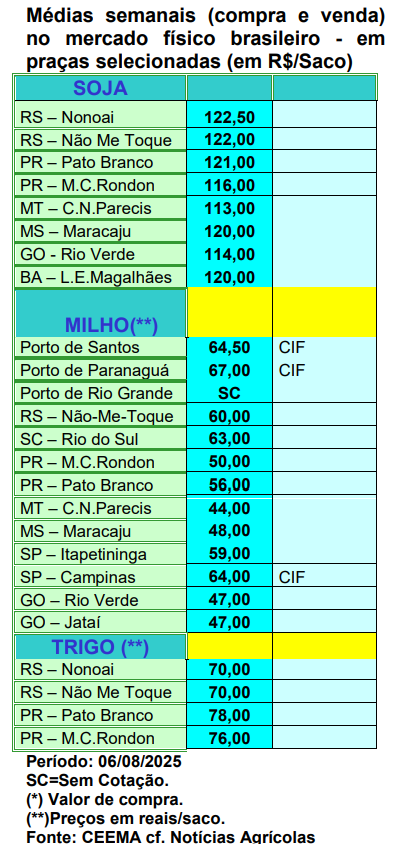

Já no Brasil, os preços do trigo ao produtor, no interior, não se alteraram em termos médios. No Rio Grande do Sul, o produto de qualidade superior, permaneceu em R$ 70,00/saco, enquanto no Paraná o mesmo oscilou entre R$ 76,00 e R$ 78,00.

Em relação a média de julho, houve recuo pelo terceiro mês consecutivo, devido a baixa liquidez interna e a preferência pelo produto importado. Assim, “em julho/25, a média mensal do trigo negociado no Rio Grande do Sul foi de R$ 1.317,83/tonelada, FOB, queda de 2,5% sobre a de junho/25 e de 12,8% em relação a julho/24, em termos reais (os valores foram deflacionados pelo IGP-DI). No estado do Paraná, a média foi de R$ 1.476,95/tonelada, com recuo de 2,2% no comparativo mensal e de 7,2% no anual. Em São Paulo, os recuos foram de respectivos 2% e 8,9%, a R$ 1.499,43/tonelada em julho/25. Em Santa Catarina, a média, de R$ 1.441,48/tonelada, caiu 1,9% e 7,4%, na mesma ordem.” (cf. Cepea).

Por outro lado, enquanto a produção pode ser reduzida no Paraná e no Rio Grande do Sul, devido a forte redução da área semeada e dos problemas climáticos, em São Paulo a expectativa é de uma das melhores colheitas nos últimos três anos. Espera-se produtividade média entre 3.500 e 4.000 quilos, levando a expectativa de produção final local a 340.000 toneladas.

Dito isso, nesta primeira semana de agosto os negócios foram pontuais e com pouquíssimas exportações no Rio Grande do Sul, com alguns negócios sendo fechados no interior a R$ 1.300,00/tonelada para o trigo da safra 2025 que virá a ser colhida, com pagamento previsto para setembro. Caso o produto não atinja o padrão de moagem, há possibilidade de direcionamento para ração, com deságio de 20%. Aproximadamente 4% da nova safra já foi comercializada. Em Santa Catarina o mercado permaneceu estável, mas com pressão dos preços gaúchos. As compras são feitas apenas para reposição, uma vez que a ampla oferta de trigo do Rio Grande do Sul tem pressionado os preços.

O trigo importado segue mais competitivo do que o paranaense, com preços cotados a US$ 272,00 por tonelada em Paranaguá. E no Paraná, os moinhos estão estocados e existe expectativa para a nova safra, a preços ainda menores. A margem de lucro dos produtores paranaenses caiu para 4,1%, em comparação com os 5,73% registrados na semana anterior. O mercado futuro já sinalizou margens de até 32,1%, mas a expectativa é de queda nos preços à medida que a colheita se aproxima (cf. TF Agronômica).

Enfim, segundo o Deral, as lavouras do Paraná, no dia 04/08, se apresentavam com 6% ruins, 12% regulares e 82% em boas condições. E no Rio Grande do Sul, segundo a Emater, o mês de julho findou com 100% das lavouras de trigo na fase de germinação e/ou desenvolvimento vegetativo.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}