Por Dr. Argemiro Luís Brum

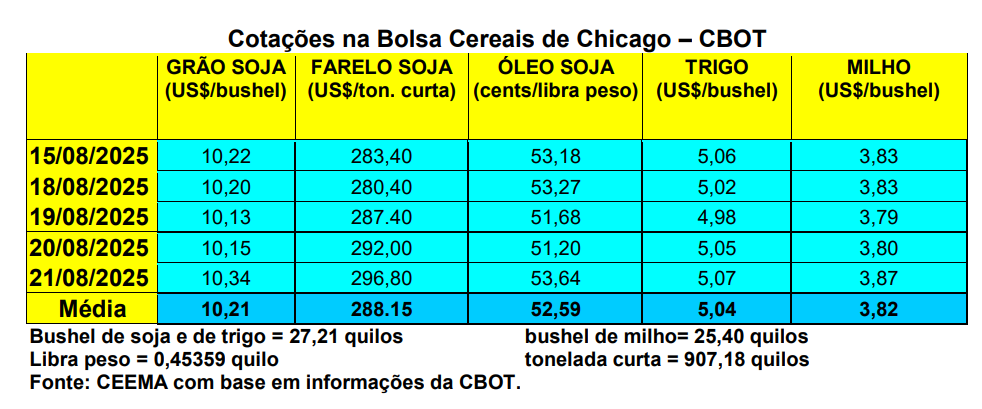

A cotação do trigo, em Chicago, para o primeiro mês, chegou a cair para US$ 4,98/bushel nesta semana, porém, se recuperou um pouco no final da mesma, com o fechamento da quinta-feira (21) ficando em US$ 5,07, contra US$ 5,03/bushel uma semana antes.

Por outro lado, a colheita do trigo de inverno, nos EUA, chegava a 94% da área no dia 17/08, contra 95% na média histórica. Já quanto ao trigo de primavera, a colheita atingia a 36% da área, ficando exatamente na média histórica.

Por sua vez, os embarques de trigo, por parte dos EUA, na semana encerrada em 14/08, atingiram a 395.240 toneladas. Com este volume, o total embarcado no atual ano comercial atinge a 4,8 milhões de toneladas para o ano 2025/26, contra 4,64 milhões no mesmo período do ano anterior.

Na Argentina, apesar do USDA ter reduzido a safra local para 19 milhões de toneladas em seu relatório de agosto, o mercado local continua estimando uma colheita acima de 20 milhões de toneladas de trigo.

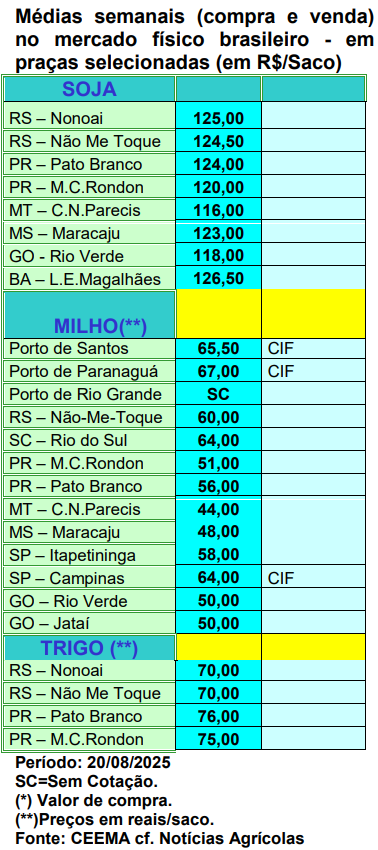

E no Brasil, os preços do cereal continuam em baixa. No Rio Grande do Sul as principais praças mantiveram R$ 70,00/saco, com a média semanal ficando em R$ 69,88. Já no Paraná os preços vieram a R$ 75,00 e R$ 76,00/saco.

Mesmo com uma produção futura esperada entre 7,5 e 7,8 milhões de toneladas, os estoques finais terminaram o ano comercial, em fins de julho/25, acima do ano anterior, puxados pelas importações. Segundo a Conab, a área nacional de trigo ficou mesmo em 2,55 milhões de hectares, com queda de 16,7% sobre o ano anterior. Como existe a expectativa de uma produtividade em alta de 19% (bastante otimista), espera-se que a colheita chegue aos números indicados. Lembrando que o recente relatório de oferta e demanda do USDA apontou uma estimativa, de colheita brasileira de trigo, de 7,5 milhões de toneladas.

De forma geral, o mercado interno brasileiro de trigo continua lento, com preços pressionados pelas baixas cotações mundiais e pela valorização do Real, que torna mais barata a importação. Nesta semana, no Paraná, as indicações para a safra velha se mantiveram ao redor de R$ 1.450,00/tonelada no CIF moinhos, com relatos de entrada de trigo paraguaio e argentino entre R$ 1.440,00 e R$ 1.450,00/tonelada, reforçando a paridade de importação como referência. Para a safra nova, os preços variaram entre R$ 1.300,00 e R$ 1.350,00/tonelada no CIF moinhos, mas sem interesse por parte do vendedor. E no Rio Grande do Sul, moinhos operaram com interesse entre R$ 1.250,00 e R$ 1.280,00/tonelada no FOB interior, enquanto produtores pediram de R$ 1.300,00 a R$ 1.350,00/tonelada. Para a safra nova, a indicação no porto de Rio Grande recuou de cerca de R$ 1.300,00/tonelada, no início do corrente mês, para R$ 1.240,00 a R$ 1.250,00/tonelada atualmente. No Mato Grosso do Sul, as ofertas para a nova safra ficaram entre R$ 1.300,00 e R$ 1.400,00/tonelada, variando conforme a qualidade. Já para trigo paraguaio, com falling number de 300, as ofertas giraram em torno de US$ 260,00/tonelada CIF moinhos, o equivalente a cerca de R$ 1.400,00/tonelada ao câmbio atual. As geadas devem reduzir a safra do Paraná e de São Paulo. O mesmo acontecerá no Paraguai, onde se espera uma quebra entre 200.000 e 250.000 toneladas devido ao fenômeno. Lembrando que o Paraguai exportou 709.000 toneladas para o Brasil em 2024/25 (cf. Safras & Mercado).

Enfim, no Rio Grande do Sul, segundo a Emater, até o dia 14/08, cerca de 4% das lavouras estavam em floração, contra 11% na média histórica. E no Paraná, conforme o Deral, 81% das lavouras de trigo estavam em boas condições no dia 19/08, contra 13% regulares e 6% ruins.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}