Os preços do milho registraram leves variações ao longo de setembro. Compradores evitaram adquirir grandes volumes, atentos à produção nacional elevada na atual safra e às exportações, que, até meados do mês, ainda tinham desempenho abaixo da temporada anterior. Já entre os vendedores, com a colheita da segunda safra praticamente finalizada, muitos se retraíram, negociando apenas quando havia necessidade de pagamento de dívidas e/ou para aproveitar valores mais atrativos em determinados momentos.

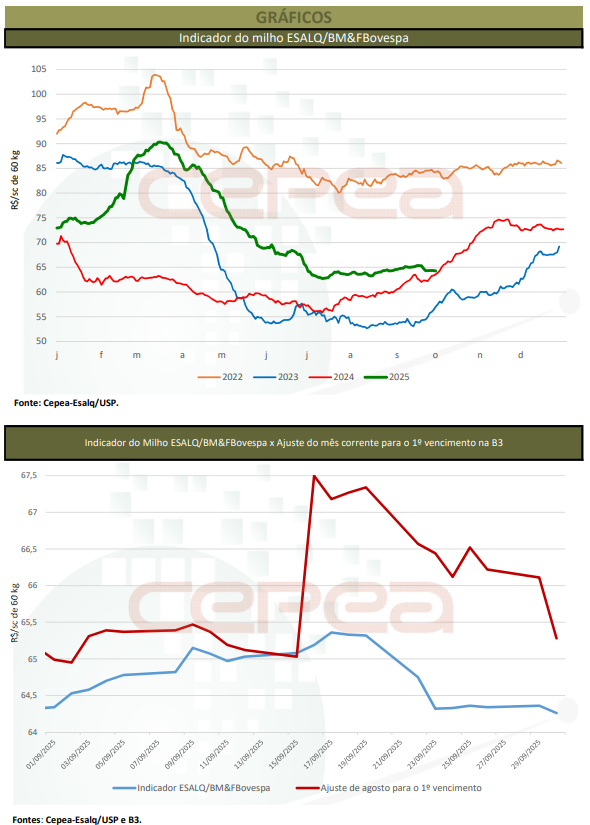

Assim, no acumulado de setembro, o Indicador ESALQ/BM&FBovespa se manteve estável, fechando a R$ 64,26/saca de 60 kg no dia 30. Já a média mensal, de R$ 64,77/sc de 60 kg, superou em 1,4% a de agosto.

Na média das regiões pesquisadas pelo Cepea, o milho se valorizou 1,6% no mercado de balcão (ao produtor) e 1% no de lotes (negociação entre empresas), no acumulado de setembro. As médias mensais, por sua vez, ficaram 1,7% e 2,3% acima das de agosto, respectivamente.

Já na B3, os valores cederam, pressionados pela ampla oferta mundial do cereal. Os vencimentos Nov/25 e Jan/26 caíram fortes 6,1% e 5%, fechando a R$ 65,28 e R$ 68,36/sc de 60 kg no dia 30, nesta ordem.

EXPORTAÇÕES – De acordo com dados da Secex, as exportações brasileiras de milho somaram 7,5 milhões de toneladas em setembro, 11% a mais que no mês anterior. Na safra 2024/25 (de fev/25 a parcial de setembro/25), os embarques totalizam 19,73 milhões de toneladas, já superando as 19,5 milhões de toneladas registradas no mesmo período da temporada anterior.

ESTIMATIVAS – As primeiras estimativas da Conab para a safra 2025/26, divulgadas em setembro, apontaram leve redução de 1% na produção nacional total. Essa queda ocorre devido à menor produtividade da segunda safra. No agregado das três safras, o Brasil produzirá 138,28 milhões de toneladas.

Para a primeira safra, a produção é estimada em 25,07 milhões de toneladas, 0,6% superior à da temporada anterior. Para a segunda safra, é prevista redução de 1,4%, totalizando 110,47 milhões de toneladas, enquanto a terceira safra foi mantida em 2,72 milhões de toneladas.

Assim, considerando-se os estoques iniciais, a produção e as importações, a disponibilidade da temporada 2025/26 passa a ser projetada em 152,72 milhões de toneladas. O consumo deve alcançar 94,56 milhões de toneladas, 4% superior ao da safra 2024/25, devido ao crescente aumento para produção de etanol. As exportações também subiram para 46,5 milhões de toneladas, e as importações estão estimadas em 1,7 milhão de toneladas. Com isso, ao final da temporada, os estoques devem totalizar 11,66 milhões de toneladas, semelhantes às 12,74 milhões de toneladas em 2024/25.

Em termos mundiais, em 2025/26 serão produzidas 1,28 bilhão de toneladas, acima das 1,22 bilhão de toneladas da temporada anterior. O destaque segue com a produção norte-americana de milho na safra 2025/26 em volume recorde, agora de 427,10 milhões de toneladas. Para o Brasil e a China, as previsões são de 131 milhões de toneladas e de 295 milhões de toneladas, respectivamente. A Argentina deve colher 53 milhões de toneladas.

Para a temporada 2024/25, estimativas divulgadas pela Conab indicam novo aumento na produção brasileira, de 2% frente ao mês anterior e de 21% em relação à 2023/24, somando 139,69 milhões de toneladas.

Assim, considerando-se os estoques iniciais, a produção e as importações, a disponibilidade da safra 2024/25 passa a ser projetada em 143,28 milhões de toneladas. O consumo teve forte incremento de 7% entre as temporadas, impulsionado pela crescente produção de etanol de milho, passando a ser estimado em 90,46 milhões de toneladas. As exportações também subiram, para 40 milhões de toneladas, e as importações, para 1,7 milhão de toneladas. Com isso, ao final da temporada, os estoques devem totalizar 12,81 milhões de toneladas, forte aumento frente às 1,8 milhão de toneladas em 2023/24.

CAMPO – Quanto à segunda safra, no final de setembro restava apenas o Paraná para finalizar a colheita, que chegou, até o dia 27 de setembro, a99,6% da área nacional, segundo a Conab.

Já a semeadura da safra verão segue intensa; a Conab indicou que a área média nacional semeada correspondia a 26,7% até o dia 27 de setembro, avanço semanal de 5,9 p.p. e acima dos 23,6% da média dos últimos cinco anos.

No Paraná, 77% da área estadual estimada foi implantada até o dia 29 de setembro, de acordo com o Deral/Seab e com a qualidade das lavouras superior à verificada no mesmo período de 2024. No Rio Grande do Sul, segundo a Emater/RS, a semeadura somava 72% da área estimada até o dia2 de outubro. Em Santa Catarina, a Conab relata que a semeio estava em64% da área, até o dia 27 de setembro.

INTERNACIONAL – Nos Estados Unidos, os preços do milho acumularam baixas em setembro, pressionados sobretudo pela ampla oferta norte americana, brasileira e argentina. As quedas só não foram mais intensas devido à forte demanda internacional pelo cereal deste país. Com isso, os contratos Dez/25 e Jan/26 cederam 1,1% e 1,3% entre 30 de setembro e 29de agosto, fechando o dia 30 a US$ 4,155/bushel (US$ 163,57/t) e a US$4,32/bushel (US$ 170,07/t), respectivamente.

Nos Estados Unidos, a colheita da safra 2025/26 segue avançando. Segundo relatório do USDA, cerca de 18% da área havia sido colhida até o dia 29, 1p.p. abaixo da média dos últimos cinco anos. Na Argentina, relatório da Bolsa de Cereais de Buenos Aires do dia 2 quanto à campanha 2025/26indicou que 19,8% dos 7,8 milhões de hectares estimados foram semeados. O órgão também aumentou em 18,4% a safra da Argentina, agora estimada em 58 milhões de toneladas.

Confira o Agromensal setembro/25 do Milho completo, clicando aqui!

Fonte: Cepea

{kind=link}