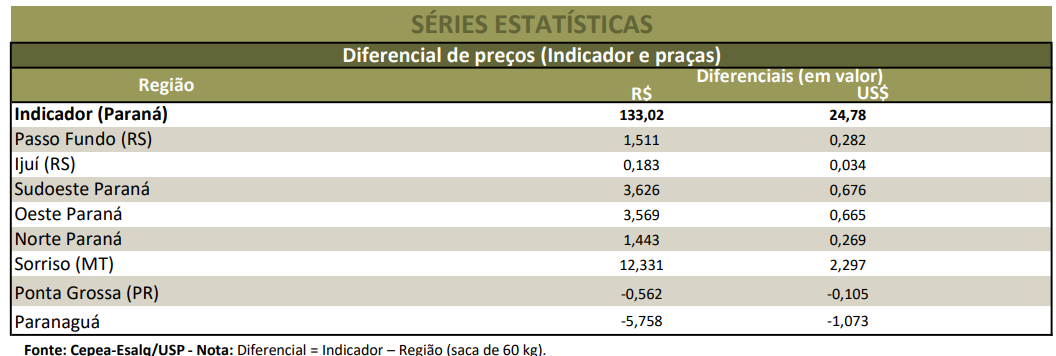

Em setembro, a disputa pelo óleo de soja esteve mais acirrada, já que indústrias de biodiesel ampliaram as compras no mercado interno. Esse segmento, em muitos casos, tem maior poder de negociação do que as indústrias alimentícias, por contar com vantagens tributárias em determinadas operações, como a isenção de ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

Esse cenário diminuiu o volume ofertado e impulsionou as cotações do óleo de soja no Brasil. Levantamento do Cepea mostra que o derivado posto na região de São Paulo, com 12% de ICMS, se valorizou expressivos 6% de agosto para setembro e 14,6% de setembro/24 a setembro/25, alcançando R$ 7.493,80/t no último mês – esta é a maior média desde novembro de 2022, em termos reais (IGP-DI, de agosto), período em que as cotações estavam acima de R$ 8.000/tonelada.

Diante disso, de forma inédita, a participação do óleo de soja na margem de lucro da indústria esmagadora (o “crush margin”) alcançou o recorde, calculado pelo Cepea acima de 50% do dia 24 ao dia 30 de setembro, enquanto o farelo foi calculado na casa de 49% – a cada tonelada de soja esmagada, em média, 78% equivalem ao farelo e apenas 19%, ao óleo. Como comparação, a participação média do farelo no ano passado foi de 62,2% e a do óleo, de 37,8%, considerando-se como base os preços da soja em grão, do óleo e do farelo no estado de São Paulo.

Os preços do farelo de soja também estiveram, no balanço de setembro, firmes. Alguns consumidores retomaram as aquisições, sustentados pela demanda dos setores de aves e suínos. No entanto, uma outra parte manteve cautela, aguardando maior oferta com a intensificação do esmagamento para atender à procura por óleo. Na média das regiões acompanhadas pelo Cepea, as cotações do farelo subiram 0,8% entre agosto e setembro; já no comparativo anual, observa-se significativa queda real de 23,7%.

Ressalta-se que as valorizações do óleo e do farelo de soja foram interrompidas no final de setembro – no dia 22, o governo argentino anunciou a eliminação temporária das retenciones para alguns produtos agrícolas – como complexo soja, milho, trigo, girassol, cevada e sorgo. A última vez que o país havia zerado as alíquotas do complexo soja foi em março de 2002. O decreto teria validade até 31 de outubro ou até que as exportações atingissem a cota de US$ 7 bilhões. Contudo, já em 24 de setembro, o governo argentino informou ter alcançado o limite em apenas três dias, revogando a suspensão, segundo a Bolsa de Rosário.

SOJA – Já os preços da soja cederam em setembro, refletindo a entrada da safra 2025/26 dos Estados Unidos, o início do cultivo no Brasil (sobretudo no estado do Paraná) e a desvalorização cambial (R$/US$). Por outro lado, a firme demanda por óleo de soja limitou as baixas da matéria-prima.

Parte dos agentes, no intuito de garantir margem com o atual preço da soja (mesmo com a recente baixa, o valor médio da oleaginosa em setembro foi o segundo maior do ano, em termos reais) e de liquidar parte do remanescente da safra 2024/25, optou por comercializar volumes com entregas no spot em até sete dias, mas com prazo de pagamento atípico, de mais de 100 dias após a entrega.

Esses agentes mostraram interesse em aproveitar oportunidade de negócios, uma vez que a queda da taxa de juros nos Estados Unidos (de 0,25 ponto percentual) e a estabilidade na taxa de juros no Brasil (que está no maior nível desde 2006) podem atrair dólar para o mercado brasileiro e reduzir a taxa cambial – e, consequentemente, diminuir a paridade de exportação no último trimestre deste ano.

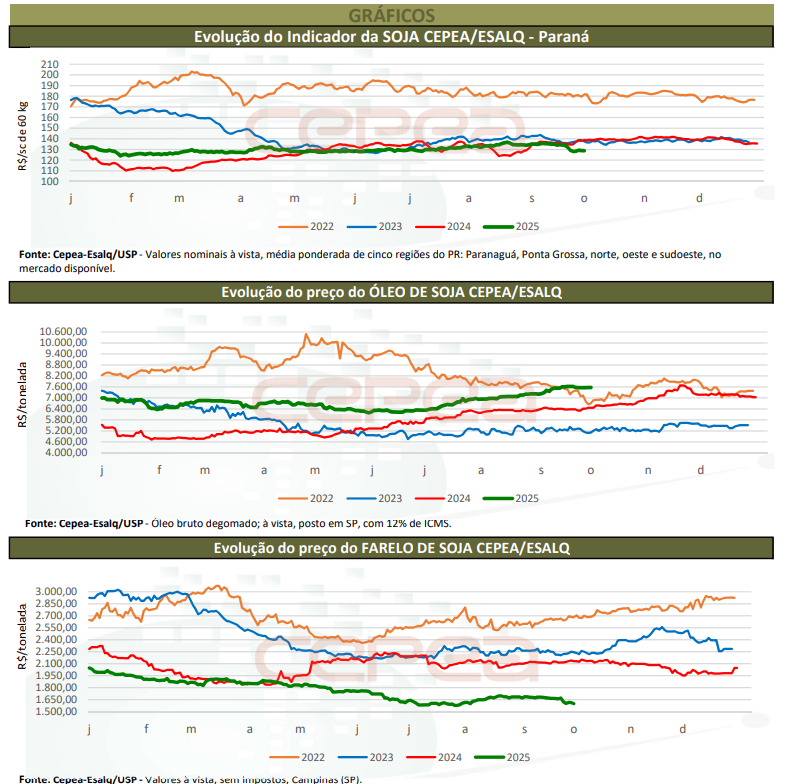

Os Indicadores CEPEA/ESALQ – Paranaguá e CEPEA/ESALQ – Paraná da soja caíram respectivos 1,2% e 0,8%, entre as médias de agosto e de setembro, a R$ 138,77/saca de 60 kg e a R$ 133,02/sc de 60 kg, em setembro. No comparativo anual, as quedas foram de 2,7% e de 4,5%, em termos reais. O dólar se desvalorizou 1,4% entre os dois últimos meses e 3,1% em um ano, cotado a R$ 5,37 em setembro, a menor desde maio/24.

Na média das regiões acompanhadas pelo Cepea, entre agosto e setembro, os preços da oleaginosa ficaram estáveis no mercado de balcão (valor pago ao produtor) e caíram 0,2% no de lotes (negociações entre empresas). No comparativo anual, houve baixas de 2,4% no balcão e de 1,7% no de lotes.

CAMPO – A semeadura da safra 2025/26 iniciou no Brasil, enquanto os Estados Unidos começaram a colher a nova safra, com agentes acompanhando as condições climáticas.

No Brasil, a Conab indica que a semeadura de soja foi iniciada no Paraná, em Mato Grosso, Mato Grosso do Sul, São Paulo e em Santa Catarina. O Paraná é o estado com avanço mais significativo, favorecido pelas chuvas no começo de setembro. Segundo o Deral/Seab, dos 5,7 milhões de hectares destinados à soja no estado, 26% haviam sido semeados até 30 de setembro. Entre as regiões, destacam-se Toledo (93%), Cascavel (68%), Campo Mourão (50%), Umuarama (44%) e Pato Branco (31%). Municípios como Francisco Beltrão, Guarapuava, Apucarana, Jacarezinho, Londrina, Maringá, Laranjeiras do Sul e Ponta Grossa também iniciaram a semeadura no último mês.

Nos Estados Unidos, o clima seco favoreceu as primeiras áreas colhidas. Segundo o USDA, até 28 de setembro, 19% da área total de 32,5 milhões de hectares havia sido colhida – abaixo dos 24% de um ano antes, mas em linha com a média dos últimos cinco anos.

Confira o Agromensal setembro/25 da Soja completo, clicando aqui!

Fonte: Cepea

{kind=link}