A produção mundial de trigo deve crescer 3,5% e atingir volume recorde de 828,89 milhões de toneladas na safra 2025/26, segundo apontam dados divulgados pelo USDA (Departamento de Agricultura dos Estados Unidos) em novembro. O consumo na temporada 2025/26 está previsto para somar 818,9 milhões de toneladas, ligeiramente menor que a oferta e com aumento de 1,1% em relação à safra anterior. A relação estoque final sobre o consumo deve ir para 33,1%, contra 32,3% na temporada passada.

Destaca-se o avanço de 6,5% nas transações mundiais, para 217,66 milhões de toneladas, o que equivale a 26,3% da produção mundial. Esperam-se maiores importações em 21 dos 25 maiores demandantes do mundo. As exportações devem crescer para a Rússia, a União Europeia, a Austrália, a Argentina e os Estados Unidos. Na Argentina, a maior fornecedora do cereal ao Brasil, dados divulgados em 27 de novembro pela Bolsa de Cereales indicam que, com 33,9% da área colhida até a data, a produção foi revisada para cima, para 25,5 milhões de toneladas. Esse volume se torna um novo recorde, ultrapassando o até então maior volume, de 22,4 milhões de toneladas, registrado na temporada 2021/22. Com isso, o setor brasileiro está bastante atento ao andamento da colheita de trigo da safra da Argentina.

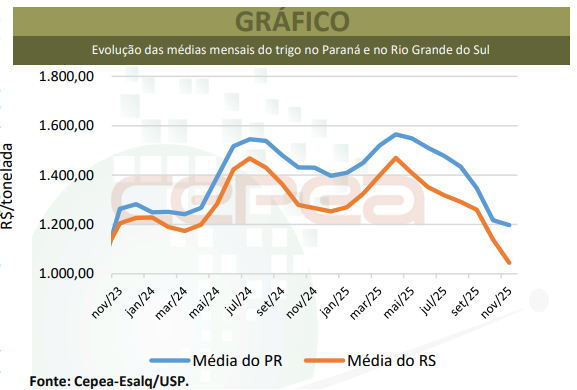

Esse cenário evidencia ampla oferta externa e possibilidade de o Brasil importar maiores volumes da Argentina, fatores que devem pesar sobre os preços nacionais. Além do cenário de safra volumosa na Argentina e no mundo, a desvalorização do dólar frente ao Real reforçou o movimento de queda nos preços do trigo no mercado brasileiro. Em novembro, a média mensal no Rio Grande do Sul foi de R$ 1.044,82/t, recuo de 8,2% frente a outubro/25, baixa de 17,1% em relação a novembro/24 e a menor desde fevereiro/18 – todas as comparações são em termos reais (valores deflacionados pelo IGPDI). No Paraná, a média foi de R$ 1.196,69/t em novembro, com baixa mensal de 1,6% e anual de 15,9% e a menor desde outubro/23. Já em São Paulo, a média foi de R$ 1.202,63/t, alta de 3,5% frente à de outubro, mas queda de 23,8% em um ano. Em Santa Catarina, a média foi de R$ 1.206,29/t, retrações de 4,5% no mês e de 15,1% em um ano e o menor patamar desde abril/18. O dólar teve média de R$ 5,339 em novembro, 0,9% abaixo da de outubro/25.

OFERTA E DEMANDA BRASILEIRA – Em relatório divulgado em novembro, a Conab projetou a produção nacional em 7,7 milhões de toneladas para 2025, sendo 2,6% abaixo da colheita de 2024. Porém, ao se considerar os estoques iniciais (de agosto/25) e as importações (de 6,7 milhões de toneladas entre agosto/25 e julho/26), a disponibilidade interna fica em 15,8 milhões de toneladas, volume 3,5% maior que o registrado no mesmo período da safra anterior(15,2 milhões de toneladas). Deste total, a Conab estima que, entre agosto/25 e julho/26, 11,81 milhões de toneladas sejam consumidas internamente e que 2,04 milhões sejam exportadas. Com isso, o estoque em julho/26 equivaleria a 16,2% do consumo, contra 11,6% estimado no ano atual.

LEILÕES CONAB – Os valores pagos aos produtores de trigo estão bem abaixo do preço mínimo da política de garantia do governo, o que abre espaço para a intervenção federal, visando apoiar a comercialização e assegurar a remuneração mínima aos agricultores. A Conab divulgou a liberação de R$ 67 milhões para apoiar o escoamento de 250 mil toneladas de trigo do Paraná e do Rio Grande do Sul. Ainda não há editais oficiais, mas a sinalização é de que sejam lançados, preferencialmente, leilões do Prêmio Equalizador Pago ao Produtor Rural (Pepro) e do Prêmio de Escoamento do Produto (PEP). Em ambos os casos, o objetivo é transferir o produto das regiões produtoras para outras praças, reduzindo a oferta local e contribuindo para sustentar os preços no mercado físico.

COLHEITA NO BRASIL – Segundo a Conab, até 29 de novembro, 95,1% da área cultivada no País havia sido colhida. No Rio Grande do Sul, 94% da área foi colhida; no Paraná, 99%; e em Santa Catarina, 62,6%.

DERIVADOS DE TRIGO – Os preços das farinhas seguem em queda, influenciados sobretudo pelas baixas do trigo em grão. De outubro para novembro, as cotações médias das farinhas caíram 1,3% (massas em geral), 1,57% (panificação), 2,7% (bolacha doce), 2,1% (bolacha salgada), 0,19% (farinha integral) e 1,4% (pré-mistura) e subiu ligeiro 0,29% (massas frescas). Já para os farelos, a maior demanda pelo a granel deu certo suporte aos preços em novembro. A média do farelo a granel avançou 1%, enquanto a do ensacado caiu 0,9%.

MERCADO EXTERNO – Os preços internacionais encerraram novembro em alta, impulsionados pela desvalorização do dólar frente às principais moedas, o que tende a aumentar a competitividade das commodities dos Estados Unidos. Em novembro, o primeiro vencimento do Soft Red Winter teve média de US$ 5,3545/bushel (US$ 196,74/t), 4,8% acima da de outubro/25, mas 3% abaixo da de novembro/24. Para o Hard Winter, a média foi de US$ 5,2159/bushel (US$ 191,65/t), avanço de 4,8% no mês, mas queda de 5,8% em um ano. Na Argentina, a média mensal de novembro para os preços FOB do Ministério da Economia foi de US$ 212,94/t, 2,5% abaixo da de outubro e 5,5% inferior à de novembro/24, sendo, ainda, a menor/maior desde dezembro/19.

Confira o Agromensal novembro/2025 da Soja completo, clicando aqui!

Fonte: CEPEA

{kind=link}