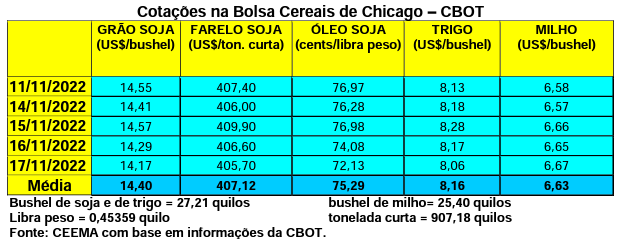

Com a possibilidade de renovação dos acordos de exportação pelo Mar Negro, entre Rússia e Ucrânia, as cotações do trigo cederam nos últimos tempos, porém, nesta semana as mesmas se recuperaram um pouco. O fechamento do dia 15/11, em Chicago, chegou a US$ 8,28/bushel, porém, não se sustentou e, na quinta-feira (17), o mesmo caiu para US$ 8,06, contra US$ 8,03 uma semana antes.

Dito isso, o plantio do trigo de inverno, nos EUA, estava com 96% da área semeada, até o dia 13/11, contra 93% na média histórica, sendo que 32% da área apresentava condições entre boas a excelentes; 36% estavam regulares e outros 32% estavam em condições entre ruins a muito ruins.

Já na União Europeia, a nova área de trigo macio (soft) a ser semeada, poderá alcançar 21,67 milhões de hectares, ficando 110.000 hectares abaixo do realizado no ano anterior, porém, levemente acima da média histórica. Além do clima, a continuidade da escassez de fertilizantes, associada a seus preços ainda muito altos, é um empecilho aos produtores locais.

Quanto às exportações europeias de trigo macio, a União atingiu, até agora, um total de 13,4 milhões de toneladas no ano 2022/23. Esse volume representa quase 10% do registrado no ano anterior, na mesma época. Ou seja, o total, entre o início da temporada, em 1º de julho, até 13 de novembro, ficou 9,5% acima dos 12,2 milhões embarcados no mesmo período de 2021/22. A França segue como o principal país exportador de trigo macio da UE neste ano comercial, com 5,46 milhões de toneladas embarcadas, seguida pela Romênia (1,7 milhão de toneladas), Alemanha (1,56 milhão de toneladas), Letônia (1,14 milhão de toneladas) e Polônia (1,07 milhão de toneladas). Por outro lado, como complemento de informação, as importações de milho da UE, até agora, relativas ao ano 2022/23, alcançaram 10,85 milhões de toneladas, ou seja, mais que o dobro do volume realizado no mesmo período do ano anterior, que foi de 4,77 milhões.

E aqui no Brasil, os preços do trigo ficaram relativamente estáveis, porém, mantendo o viés de baixa na medida em que a colheita avança. A média gaúcha no balcão fechou a semana em R$ 90,15/saco, enquanto no Paraná os preços médios recuaram para R$ 98,00/saco.

Quanto ao Paraná, segundo o Deral, a colheita chegava a 82% da área no final da semana passada. Diante de uma área em declínio de 3% e de problemas climáticos razoáveis em muitas regiões, novamente a produção final deste Estado está sendo revista para baixo. Mesmo assim, ela deverá ficar em 3,6 milhões de toneladas, ou seja, 11% acima do que foi colhido no ano anterior (3,2 milhões). A produtividade média está, agora, estimada em 49,9 sacos/hectare.

Enfim, no Rio Grande do Sul, até o dia 10/11 a colheita atingia a 37% da área, contra 80% na média histórica para esta data. (cf. Emater) O Estado gaúcho continua esperando uma colheita ao redor de 4,6 milhões de toneladas, talvez um pouco mais.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}