Por Argemiro Luís Brum

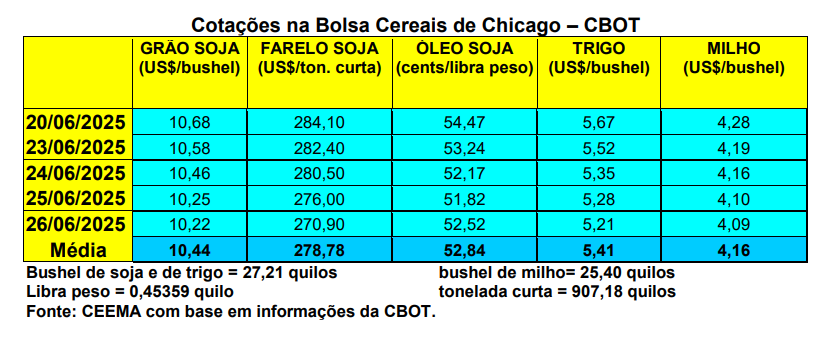

O bushel de trigo, considerando o primeiro mês cotado em Chicago, fechou a quinta-feira (26) em forte recuo, a US$ 5,21, contra US$ 5,74 um semana antes.

Nos EUA, até o dia 22/06, a colheita do trigo de inverno chegava a 19%, contra 28% na média histórica. Já as condições das lavouras, que restavam colher, estavam com 49% entre boas a excelentes, 32% regulares e 19% entre ruins a muito ruins. Quanto ao trigo de primavera, 93% estava germinado naquela data, enquanto 54% das lavouras estavam em condições entre boas a excelentes, outras 31% estavam regulares e 15% entre ruins a muito ruins.

Enquanto isso, as exportações estadunidenses de trigo, no ano 2025/26, iniciado em 1º de junho, atingiram a 427.200 toneladas na semana encerrada em 19/06. Este volume ficou dentro do esperado pelo mercado. Por enquanto, em todo este novo ano comercial, os EUA exportaram 6,3 milhões de toneladas, contra um pouco mais de 5,4 milhões no mesmo período do no passado. A expectativa estadunidense é de exportar um total de 22,4 milhões de toneladas em todo o atual ano comercial.

Por outro lado, a Rússia espera exportar 45 milhões de toneladas de trigo em 2025/26. No atual ano comercial, que se encerra agora, dia 30/06, a Rússia deverá exportar 44 milhões de toneladas do cereal. Após constantes revisões, os russos esperam colher, em 2025, um total de 90 milhões de toneladas, contra 82,6 milhões no ano anterior. A Rússia busca manter sua liderança na exportação mundial de trigo.

E no Mercosul, não há movimentação no mercado de trigo do Uruguai, enquanto no Paraguai o produto segue sem preços interessantes, tanto interna quanto externamente, fato que praticamente paralisa os negócios. Já na Argentina, “os preços FOB de exportação e sobre rodas nos portos do UpRiver seguem pressionados, com dificuldades de recuperação frente à demanda ainda enfraquecida no mercado internacional”. Enfim, em termos mundiais, o trigo duro dos EUA está cotado a US$ 252,00/tonelada, o macio a US$ 237,00, o produto argentino a US$ 236,00, o francês a US$ 236,00 e o russo a US$ 225,00/tonelada (cf. TF Agroeconômica).

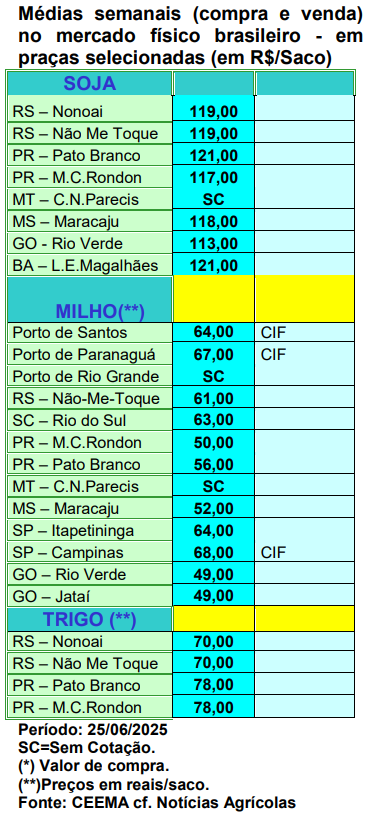

E no Brasil, os preços, para o produto de qualidade superior, se mantiveram estacionados em R$ 70,00/saco no Rio Grande do Sul e R$ 78,00 no Paraná. No mercado livre FOB também há estabilidade, com R$ 1.500,00/tonelada no Paraná e R$ 1.300,00 no Rio Grande do Sul.

O plantio do cereal, no Paraná, chegou a 91% da área esperada, sendo que 99% das lavouras semeadas apresentavam boas condições. Já no Rio Grande do Sul, o plantio gira ao redor de 40% da área, tendo sido retardado pelas fortes intempéries dos últimos dias.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em forte recuo, a US$ 5,21, contra US$ 5,74){kind=link}