Por Argemiro Luís Brum

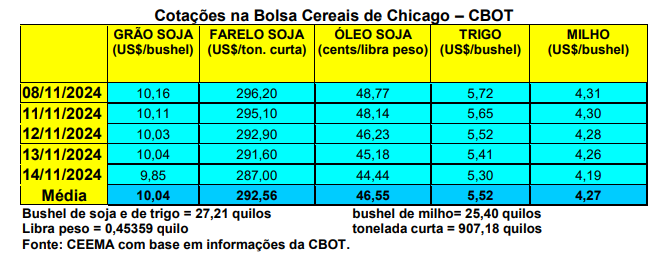

As cotações da soja, em Chicago, após o relatório de oferta e demanda do USDA, anunciado em 08/11, ensaiaram uma recuperação, porém, o movimento não se sustentou. Com isso, o bushel da oleaginosa, para o primeiro mês cotado, fechou em US$ 9,85 nesta quinta-feira (14), contra US$ 10,15 uma semana antes.

Quanto ao relatório, o mesmo surpreendeu ao reduzir a safra dos EUA de 124,7 para 121,4 milhões de toneladas. Embora ainda bem acima dos 113,3 milhões do ano anterior, este corte de mais de 3 milhões chamou a atenção e colocou alguma pressão sobre Chicago. Especialmente porque, com isso, os estoques finais estadunidenses igualmente foram reduzidos para o ano 2024/25, passando, agora, de 15 para 12,8 milhões de toneladas (no ano anterior os mesmos foram de 9,3 milhões).

A produção mundial também foi um pouco reduzida, ficando em 425,4 milhões de toneladas, contra 428,9 milhões anteriormente. Os estoques finais globais caminharam na mesma linha, caindo de 134,6 milhões de toneladas para 131,7 milhões. Enfim, as safras brasileira e argentina não sofreram modificações em suas projeções, ficando em 169 e 51 milhões de toneladas respectivamente. Já as importações chinesas permaneceram em 109 milhões de toneladas. Mesmo assim, o preço médio da soja, aos produtores estadunidenses, neste novo ano comercial, foi mantido em US$ 10,80/bushel, contra US$ 12,40 e US$ 14,20 nos dois anos anteriores.

Já a colheita da soja, nos EUA, até o dia 10/11, atingia a 96% da área, contra 91% na média histórica.

E na China, as importações de soja devem recuar 9,5% no atual ano comercial que termina em setembro/25. Em sendo assim, não se confirmará a estimativa do USDA, de importações em 109 milhões de toneladas. Pelo contrário, um recuo desta envergadura, sobre o volume deste último ano comercial, dará uma importação total de 101,4 milhões de toneladas. Em ele se confirmando, o mesmo será menor, inclusive, do que o registrado em 2022/23. Aliás, para os chineses o volume será de 98,8 milhões de toneladas, pois, segundo eles, as importações do último ano foram de 109,4 milhões e não de 112 milhões de toneladas como indica o USDA. Em outubro, a China importou 8,1 milhões de toneladas de soja, o maior volume para o mês em quatro anos e um aumento de 56% em relação às 5,18 milhões de toneladas de um ano atrás. Neste momento, na China, a demanda por farelo melhorou porque melhorou o desempenho das empresas de suínos. Desde a disputa comercial com Trump, no primeiro mandato do presidente dos EUA, a China tem tomado medidas para reduzir a dependência de produtos agrícolas norte-americanos em um esforço mais amplo para reforçar sua segurança alimentar. “Até agora, neste ano, a participação dos EUA nas importações chinesas de soja caiu para 18%, contra 40% em 2016, enquanto a participação do Brasil cresceu de 46% para 76%, de acordo com dados da alfândega chinesa” (cf. Cofco).

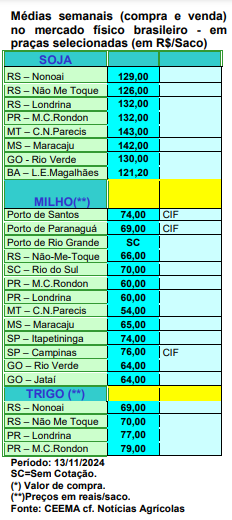

E no Brasil, os preços continuaram sustentados pelo câmbio, que girou entre R$ 5,75 e R$ 5,85 durante a semana. Com isso, a média gaúcha fechou a semana em R$ 129,41/saco, enquanto as principais praças locais registraram valores entre R$ 126,00 a R$ 129,00/saco. Já nas demais regiões do país, os preços oscilaram entre R$ 121,00 e R$ 143,00.

Dito isso, o plantio da soja brasileira, em 2024, alcançou os 68,4% da área esperada, contra a média de 70% para este período do ano (cf. Pátria Agronegócio). Enquanto isso, o plantio de soja no Mato Grosso atingiu a 93,7% da área esperada no Estado, para 2024/25, contra 91,7% na média (cf. Imea).

No Rio Grande do Sul, o plantio atingia a 23% da área esperada no dia 07/11, contra a média de 24% (cf. Emater). E no Paraná, o plantio chegava a 92% da área até o dia 11/11 (cf. Deral).

Por sua vez, a comercialização antecipada da nova safra brasileira atingia a 28,2% do volume esperado. No ano anterior, 24,2% haviam sido negociados nesta data. A média histórica é de 33% (cf. Safras & Mercado). Já no Mato Grosso, as vendas antecipadas atingiam a 38,4% da safra esperada, sendo que a colheita local deverá iniciar em janeiro. Já as vendas da safra 2023/24 somaram 98,5% do total colhido (cf. Imea).

Já a exportação de soja brasileira, em novembro, deverá somar 2,8 milhões de toneladas, enquanto a de farelo chegaria a 1,9 milhão de toneladas, segundo a Anec.

Em síntese, a semana fecha com o mercado diante de muitas incertezas, especialmente em relação ao que fará o novo governo Trump em relação à China e à política de biocombustíveis. Soma-se a isso a entrada da safra estadunidense e a expectativa de uma safra sul-americana recorde. Outra questão em jogo é o comportamento do dólar e a marcha da inflação nos EUA. Ao mesmo tempo, a Argentina está vendendo farelo de soja em grande quantidade (o farelo, em Chicago, atingiu US$ 291,60/tonelada curta no dia 13/11, o mais baixo preço desde o dia 26/08/2020, portanto, há mais de quatro anos). Enfim, as indústrias esmagadoras de soja chinesas não querem comprar o produto para embarque a partir de janeiro próximo, nos EUA, esperando para ver o que virá com o novo governo estadunidense.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}