Por Argemiro Luís Brum

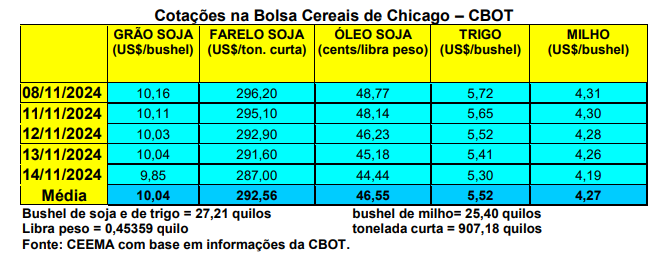

As cotações do trigo, em Chicago, recuaram fortemente nesta semana, com o bushel fechando a quinta-feira (14) em US$ 5,30 para o primeiro mês cotado, contra US$ 5,71 uma semana antes. O valor deste 14/11 não era visto desde o final de agosto.

O relatório de oferta e demanda, do USDA, apontou, no dia 08/11, que a produção de trigo nos EUA fica em 53,6 milhões de toneladas em 2024/25, enquanto os estoques finais do país atingem a 22,2 milhões. A produção mundial do cereal chegaria a 794,7 milhões de toneladas, e os estoques finais globais a 257,6 milhões. Ambos sem grandes alterações sobre o que foi indicado um mês antes. A produção do Brasil e da Argentina ficaria em 8,5 e 17,5 milhões de toneladas, com redução de 500.000 toneladas para os dois países, em relação ao indicado em outubro. As exportações da Argentina somariam 11,5 milhões de toneladas e as importações brasileiras ficariam em 6 milhões. Lembrando que, para o caso argentino, as estimativas locais dão conta de 19 milhões de toneladas produzidas e até 13 milhões exportadas. Enfim, o preço médio ao produtor estadunidense, para o novo ano comercial, seria de US$ 5,60/bushel, contra US$ 5,70 na projeção de outubro, US$ 6,96 em 2023/24 e US$ 8,83/bushel em 2022/23.

O relatório de oferta e demanda, do USDA, apontou, no dia 08/11, que a produção de trigo nos EUA fica em 53,6 milhões de toneladas em 2024/25, enquanto os estoques finais do país atingem a 22,2 milhões. A produção mundial do cereal chegaria a 794,7 milhões de toneladas, e os estoques finais globais a 257,6 milhões. Ambos sem grandes alterações sobre o que foi indicado um mês antes. A produção do Brasil e da Argentina ficaria em 8,5 e 17,5 milhões de toneladas, com redução de 500.000 toneladas para os dois países, em relação ao indicado em outubro. As exportações da Argentina somariam 11,5 milhões de toneladas e as importações brasileiras ficariam em 6 milhões. Lembrando que, para o caso argentino, as estimativas locais dão conta de 19 milhões de toneladas produzidas e até 13 milhões exportadas. Enfim, o preço médio ao produtor estadunidense, para o novo ano comercial, seria de US$ 5,60/bushel, contra US$ 5,70 na projeção de outubro, US$ 6,96 em 2023/24 e US$ 8,83/bushel em 2022/23.

Enquanto isso, o plantio do trigo de inverno, nos EUA, até o dia 10/11, chegava a 91% da área, contra 93% na média histórica. Do total semeado, 76% estava germinado na data. Quanto às condições das lavouras, 18% estavam em condições ruins à muito ruins.

E na Índia os preços locais atingiram a um recorde diante de uma forte demanda e de uma oferta limitada. Além disso, o governo local demorou para liberar os estoques públicos. Lembrando que em setembro a Índia reduziu o limite dos estoques de trigo, que os comerciantes e moageiros podiam comprar, visando aumentar a disponibilidade do grão e segurar os preços. Mas isso não fez efeito e a tonelada de trigo chegou, agora, a US$ 355,64, subindo 31,9% sobre o preço fixado pelo governo para a safra passada. A expectativa do mercado local é de que os preços subam ainda mais. “Os estoques de trigo, nos armazéns estatais, eram de 22,3 milhões de toneladas no início de novembro. Um pouco acima das 21,9 milhões de toneladas do ano passado, mas muito abaixo da média de 32,5 milhões.” (cf. Reuters).

Já na Europa, os preços recuaram nesta semana, diante da forte concorrência mantida pela Rússia e a Ucrânia. Com isso, o preço do cereal russo, com 12,5% de proteína, ficou cotado em US$ 230,00/tonelada FOB, nível que a União Europeia não consegue competir junto ao mercado árabe e africano. Pesa igualmente o baixo preço do trigo argentino neste momento. Em tal contexto, a França cortou sua estimativa de exportação, para 2024/25, em 40%, após uma das piores safras do país em 40 anos (cf. France AgriMer). Em paralelo, os agricultores europeus iniciaram protestos, nesta semana, contra o acordo União Europeia-Mercosul, preocupados que estão com a possível liberação de importações de produtos sul-americanos por parte da Europa.

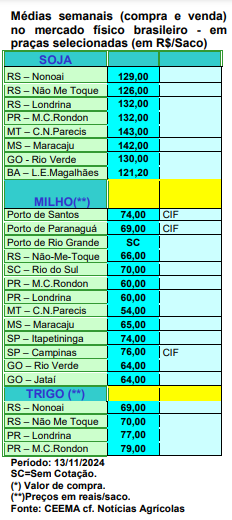

E no Brasil, a colheita praticamente chega ao fim, com a quebra de volume e qualidade se confirmando em diferentes regiões. Com isso, os preços locais seguem com viés de alta, particularmente o produto de qualidade superior. A média gaúcha fechou a semana em R$ 69,33/saco, enquanto no Paraná o produto ficou entre R$ 77,00 e R$ 79,00/saco. Ao mesmo tempo, o Brasil continua importando trigo, sendo que em outubro teria comprado 552.400 toneladas, o maior volume para o mês em cinco anos. Assim, a quantidade importada nos primeiros 10 meses do ano já atinge a 5,7 milhões de toneladas, devendo facilmente superar as 6 milhões de toneladas em todo o ano de 2024. Este será o maior volume anual importado desde 2013.

A colheita no Paraná atingiu a 98% da área até o dia 11/11, enquanto no Rio Grande do Sul a mesma chegava a 64% em 07/11, contra 79% na média histórica. Com o clima favorável nesta última semana, a colheita gaúcha, neste momento, está perto do final igualmente.

A tendência é de os preços subirem mais logo adiante. Em Santa Catarina, por exemplo, os primeiros lotes colhidos foram oferecidos aos moinhos com valores entre R$ 85,00 e R$ 90,00/saco FOB, enquanto o preço pago diretamente ao produtor local oscila entre R$ 70,00 e R$ 78,00/saco nas principais praças produtoras daquele Estado.

Santa Catarina parece ser um dos raros Estados em que a produção aumentará neste ano, assim como o Rio Grande do Sul. No caso catarinense o aumento poderá chegar a 40,8%, com a produção final atingindo a 433.000 toneladas (cf. Epagri). O Paraná calcula algo em torno de 2,6 milhões e o Rio Grande do Sul talvez consiga alcançar 4 milhões. No total, o país deverá produzir ao redor de 7,5 milhões de toneladas, sem considerar que há muito produto de qualidade inferior.

Enfim, como existe um volume importante de trigo com baixa qualidade, as exportações continuam para mercados menos exigentes. Nos primeiros nove meses do corrente ano o país já teria exportado 2,5 milhões de toneladas, com um aumento de 21,6% sobre igual período do ano anterior.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 5,30){kind=link}