Por Argemiro Luís Brum

As cotações do trigo, em Chicago, também recuaram nesta semana, com o bushel do cereal fechando a quinta-feira (29) em US$ 5,34, contra US$ 5,44 uma semana antes.

Enquanto isso, igualmente nos EUA, no dia 25/05, as lavouras do trigo de inverno apresentavam-se com 50% entre boas a excelentes, 31% regulares e 19% em condições entre ruins a muito ruins. Já o trigo de primavera, naquela data, estava com 87% da área esperada semeada, contra 80% na média histórica. Do total semeado, 60% estava germinado, contra 53% na média. As condições das lavouras estadunidenses semeadas com este trigo, na data indicada, apresentavam-se em 45% entre boas a excelentes, 37% regulares e 18% entre ruins a muito ruins.

Por sua vez, na Argentina, a futura safra de trigo já está sendo projetada em 21,2 milhões de toneladas, graças ao clima favorável até o momento, assim como há uma expectativa de aumento da área semeada. Em 2024/25 a produção foi de 20,1 milhões de toneladas, sobre uma área de 6,9 milhões de hectares. Agora, espera-se que a área plantada chegue a 7,2 milhões de hectares, a qual seria a maior em 15 anos (cf. Bolsa de Cereais de Rosário).

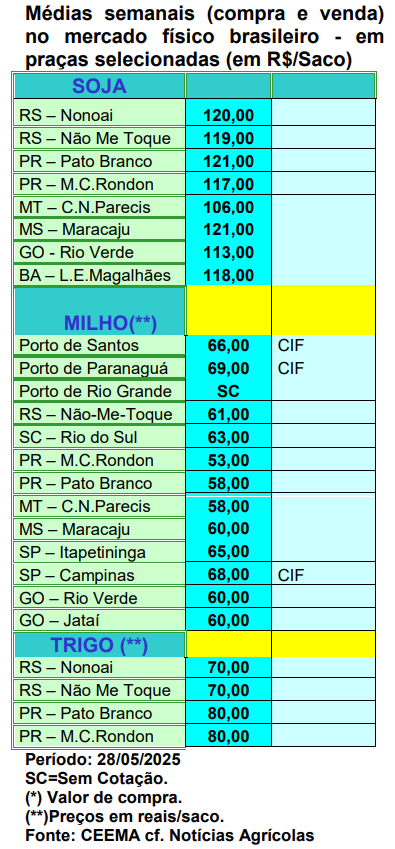

E no Brasil, os preços do cereal de qualidade superior continuaram estabilizados em R$ 70,00 no Rio Grande do Sul e R$ 80,00 no Paraná, tomando as principais praças locais como referência.

Dito isso, as importações de trigo pelo Brasil, em maio, diminuem. Nos primeiros 11 dias úteis do mês as mesmas atingiram a 359.360 toneladas, volume 45% abaixo do comprado em maio de 2024 (cf. Secex).

O mercado do trigo no Rio Grande do Sul, no momento em que se inicia o plantio da nova safra neste Estado, continuou travado, levando os vendedores a ofertarem o produto existente aos moinhos de Santa Catarina e Paraná. Apenas produtores próximos aos moinhos estariam realizando vendas. A maior parte dos negócios segue “da mão para a boca”, enquanto a procura por parte dos moinhos catarinenses e paranaenses vem aumentando. Já os preços de exportação para dezembro foram cotados a R$ 1.330,00/tonelada (R$ 79,80/saco). Em Santa Catarina, os negócios seguem pontuais, principalmente com produto vindo do Rio Grande do Sul. Os preços da pedra permaneceram estáveis pela sexta semana, girando entre R$ 75,00 e R$ 80,00/saco. E no Paraná, as ofertas de trigo gaúcho e do produto importado continuam importantes. O mercado a pronta entrega registra compradores pagando até R$ 1.500,00/tonelada posto nos moinhos, com entrega em julho e pagamento em agosto. Já o trigo importado argentino esteve ofertado entre R$ 1.500,00 e R$ 1.520,00/tonelada FOB Paranaguá. Para a safra nova, há interesse de compra a R$ 1.400,00/tonelada (R$ 84,00/saco) para outubro e R$ 1.350,00 (R$ 81,00/saco) para novembro, mas sem vendedores (cf. TF Agronômica).

Enfim, após o Paraná estimar uma redução de 22% na sua área de trigo deste ano, e a Conab considerar uma redução de 11,7% na área total brasileira, a Emater gaúcha avançou que no Rio Grande do Sul a nova safra de trigo poderá assistir a uma redução de 18% em sua área, devendo ficar ao redor de 1,1 milhão de hectares. Em tal contexto, somente com um clima muito favorável para que o país consiga atingir uma produção de 8,2 milhões de toneladas, projetadas pela Conab para esta nova safra.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 5,34){kind=link}