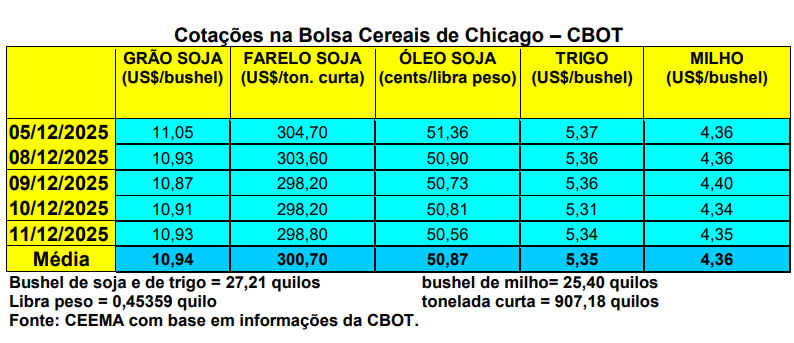

As cotações do trigo, em Chicago, recuaram nesta semana, com o bushel fechando a quinta-feira (11), para o primeiro mês cotado, em US$ 5,34, contra US$ 5,41 uma semana antes.

O relatório de oferta e demanda do USDA, divulgado no dia 09/12, trouxe algumas novidades para a safra 2025/26. Dentre elas, podemos citar o aumento na estimativa de produção mundial do cereal, ficando agora em 837,8 milhões de toneladas, com ganho de quase 10 milhões de toneladas sobre novembro e um aumento em torno de 37 milhões sobre o produzido no ano passado. Com isso, os estoques finais mundiais, para o término de 2025/26, pulam para 274,9 milhões de toneladas, ganhando 14,9 milhões de toneladas sobre o registrado no ano anterior. A produção brasileira foi estimada em torno de 7,5 milhões de toneladas (números ainda provisórios), enquanto a Argentina, que continua colhendo sua safra, espera um recorde histórico de 25,5 milhões de toneladas. Portanto, haverá muito trigo no vizinho país para o Brasil importar, compras estas esperadas em 7,3 milhões de toneladas de todas as origens para 2025/26. Já a produção de trigo nos EUA foi mantida em 54 milhões de toneladas e os estoques finais permaneceram estimados em 24,5 milhões. Diante disso, o preço médio ao produtor estadunidense de trigo, em 2025/26, permanece estimado em US$ 5,00/bushel.

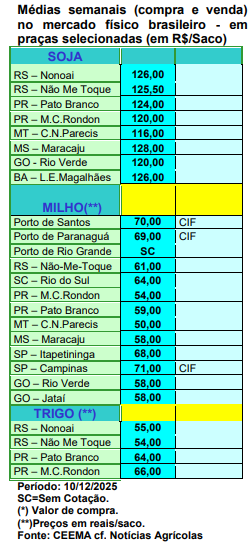

E no Brasil, os preços do trigo, diante da pressão de final de colheita da safra nacional, se mantêm estáveis, porém, fracos. O Rio Grande do Sul praticou valores entre R$ 54,00 e R$ 55,00/saco nas principais praças, e o Paraná permaneceu com valores entre R$ 64,00 e R$ 66,00.

Neste começo de dezembro, no Paraná, o mercado de lotes apresenta valores em baixa, pressionados sobretudo pela maior disponibilidade interna. Já no Rio Grande do Sul, São Paulo e Santa Catarina, as cotações estão mais firmes, sustentadas pelo mercado consumidor. No front externo, com a proximidade do final da colheita de trigo no Brasil, as exportações foram retomadas em novembro, enquanto as importações recuaram (cf. Cepea). Efetivamente, de acordo com dados da Secex, em novembro foram exportadas 121.160 toneladas de trigo, o maior volume escoado pelo País desde março/25. Já quanto às importações, em novembro, chegaram no país 414.560 toneladas de trigo, 22,4% a menos do que em outubro/25, e 2,6% a menos em relação a novembro/24, sendo este o menor volume mensal desde dezembro/23.

No Rio Grande do Sul, embora a qualidade do grão seja aceitável, apesar de problemas regionais, a grande preocupação está na rentabilidade. Os atuais preços não pagam os custos de produção, gerando prejuízos aos triticultores. De fato, segundo a Emater, com uma área semeada de 1,14 milhão de hectares, a produtividade média seria de 54,3 sacos/hectare, porém, insuficiente para garantir rentabilidade diante dos atuais preços praticados aos produtores.

Apesar de tal cenário, a comercialização do trigo segue em ritmo acelerado. No Rio Grande do Sul, cerca de 42% da safra já foi negociada, enquanto no Paraná o percentual chega entre 92% e 95% do volume disponível. Com isso, restam aproximadamente 1,97 milhão de toneladas ainda disponíveis no Rio Grande do Sul e entre 125.000 e 200.000 toneladas no Paraná. No total, o país dispõe de cerca de 2,27 milhões de toneladas de trigo para suprir a demanda entre fevereiro e agosto de 2026. Considerando que a demanda mensal de moagem de trigo, no Brasil, é estimada em 984.390 toneladas (sendo 225.000 toneladas no Paraná e 175.000 toneladas no Rio Grande do Sul), o país teria apenas 324.280 toneladas mensais de oferta nacional no período considerado, ou seja, 32,9% do necessário. “Esse déficit pode abrir espaço para valorização do trigo doméstico, aproximando os preços da paridade de importação.” (cf. TF Agroeconômica)

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

, para o primeiro mês cotado,){kind=link}