À medida que a colheita de trigo da nova safra 2024/25 avança no Brasil, um maior número de lotes tem sido ofertado no spot nacional. Do lado da demanda, colaboradores do Cepea indicaram que parte dos moinhos reduziu a moagem, tendo em vista os estoques elevados e também a baixa liquidez no mercado de farinhas de trigo. Nesse contexto, os preços domésticos do cereal estiveram em queda em setembro.

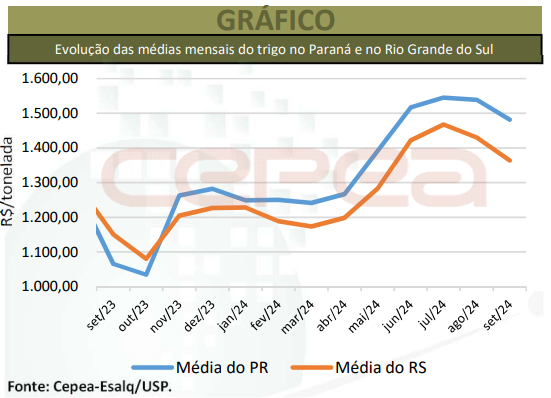

A média mensal do trigo negociado no Paraná foi de R$ 1.482,31/tonelada, recuo de 3,7% frente à de agosto/24, mas expressiva alta de 33% em relação à de setembro/23, em termos reais (os valores foram deflacionados pelo IGP-DI de ago/24).

No Rio Grande do Sul, a variação foi negativa em 4,6% no comparativo mensal, mas positiva em 13,4% no anual, à média de R$ 1.363,92/t. Em São Paulo, o valor foi de R$ 1.530,05/t em setembro, baixa de 3,9% sobre o do mês anterior, mas avanço de 32% frente ao do mesmo período de 2023. Em Santa Catarina, a média de setembro, de R$ 1.503,11/t, ficou 0,3% inferior à de agosto/24, mas 17% acima da de setembro/23.

CAMPO

Agentes de mercado seguem com as atenções voltadas ao campo. A retomada das chuvas no Sul do País, ao mesmo tempo que favorece o desenvolvimento vegetativo, pode atrapalhar a fase final de parte das lavouras.

No Paraná, a colheita segue avançando. Segundo dados da Seab/Deral, foi confirmada perda de 32% na produção de trigo paranaense, em decorrência da seca severa durante o inverno e das fortes geadas no período próximo à colheita. Em volume, seria o equivalente a 1,2 milhão de toneladas a menos que o estimado inicialmente para o estado (3,8 milhões de toneladas). Entretanto, colaboradores do Cepea afirmam que, apesar da redução na produção, os grãos que vêm sido colhidos apresentam boa qualidade.

DERIVADOS

Os preços dos farelos de trigo continuaram em alta, sustentados pela maior demanda do setor pecuário. Já para as farinhas de trigo, a procura esteve limitada, visto que moinhos estão abastecidos, contexto que manteve os valores enfraquecidos. Com isso, de agosto para setembro, o farelo a granel se valorizou 9,65% e o ensacado, 5,72%. Já para as farinhas, as maiores quedas foram para panificação (-1,25%), farinha para pré-mistura (-0,77%) e bolacha salgada (-0,68%).

OFERTA E DEMANDA MUNDIAL

Relatório divulgado em setembro pelo USDA (Departamento de Agricultura dos Estados Unidos) indicou que, na União Europeia, diante das reduções de 4% na área (para 23 milhões de hectares) e na produtividade (que deve ser de 5,39 toneladas/hectare) frente às de 2023, a produção deve somar 124 milhões de toneladas na safra 2024/25, 8,1% a menos que na temporada anterior. Já para a Austrália, o USDA apontou colheita de 32 milhões de toneladas, 23,3% acima da safra anterior, devido aos crescimentos de 5% na área e de 17% na produtividade. A produção na Ucrânia está prevista em 22,3 milhões de toneladas, 3% inferior à de 2023.

Em termos globais, a produção estimada pelo USDA é de 796,878 milhões de toneladas em 2024/25, queda de 0,2% em relação ao relatório anterior, mas0,8% acima da safra 2023/24. A previsão é de consumo mundial em 804,9milhões de toneladas, 0,7% maior que na temporada anterior e superior à produção.

O USDA estima redução das exportações da União Europeia, favorecendo o crescimento de embarques do Canadá, da Austrália e da Ucrânia. A previsão é que a União Europeia importe maior volume, mesmo diante da queda na produção. As transações mundiais estão previstas em 216,5 milhões de toneladas em 2024/25, alta de 0,8% frente à estimativa anterior, mas queda de 3,5% na comparação com a safra passada.

MERCADO EXTERNO

Os futuros externos do trigo subiram em setembro, impulsionados pelo atraso do plantio das culturas de inverno da Rússia e pela oferta reduzida nos principais países da União Europeia. O primeiro vencimento do Soft Red Winter negociado na Bolsa de Chicago teve média de US$ 5,7029/bushel (US$ 209,54/t) em setembro, aumento de 8,1% frente à de agosto/24, mas queda de 0,9% em relação à de setembro/23. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter teve média de US$5,7655/bushel (US$ 211,85/t), elevação de 5,7% na comparação mensal, mas baixa de 19,7% na anual.

Na Argentina, segundo o último relatório divulgado pela Bolsa de Cereales no dia 26, 68% das lavouras estão boas/normais e 32%, em condições ruins. No mês de setembro, a média dos preços FOB do Ministério da Agroindústria estiveram em US$257,43 4,4% abaixo da de agosto/24.

Confira a Análise Mensal do Trigo Setembro/2024 completa, clicando aqui!

Fonte: Cepea

{kind=link}