Em junho, agentes do mercado de trigo estiveram atentos às atividades de campo. No Brasil e na Argentina, a semeadura do cereal avançou, e produtores acompanharam de perto o clima e as lavouras. No geral, ambos os países apresentaram bom desenvolvimento das lavouras, sendo que a produção no Brasil deve ser recorde. Nos Estados Unidos, o trigo de inverno estava sendo colhido, mas o ritmo das atividades estava abaixo do verificado em anos anteriores. No caso do cereal de primavera, as condições das lavouras norte-americanas registraram piora nas últimas semanas de junho.

No Brasil, segundo dados da Conab de junho, a previsão é de aumento de 8,1% na área com trigo em 2021 em relação à temporada de 2020, atingindo 2,53 milhões de hectares. A produtividade pode crescer 3%, resultando em produção 11,3% maior, de 6,94 milhões de toneladas, o que seria um recorde.

Apesar da maior estimativa de produção, a previsão de importação entre agosto/21 e julho/22 seguiu em 6,4 milhões de toneladas pela Conab. Portanto, a disponibilidade interna, por sua vez, foi elevada para 13,45 milhões de toneladas, a maior desde 2018. Este volume deve atender à previsão da demanda doméstica, de 12,12 milhões de toneladas, apenas 0,2% acima do observado em 2020. As estimativas de exportações para o mesmo período se mantiveram em 600 mil toneladas, como no relatório de maio. Assim, o estoque final, em julho/22, deverá ser o maior desde 2018, a 732,0 mil toneladas.

Também em relatório divulgado em junho, a Seab/Deral elevou a área de trigo no Paraná para 1,18 milhão de hectares (contra 1,14 milhão na safra passada), com colheita estimada em 3,87 milhões de toneladas, um recorde. Até o final do mês, as chuvas ocorreram em volumes adequados, e as geadas verificadas no estado não foram prejudiciais às lavouras, já que o cereal ainda estava em fases mais tolerantes a baixas temperaturas.

No Rio Grande do Sul, informações da Emater/RS mostram que a semeadura no estado ultrapassou um milhão de hectares, área 13,29% maior que a de 2020. A produção deve atingir 2,89 milhões de toneladas, volume 37,81% superior ao da temporada anterior. Nos Estados Unidos, o USDA indicou que, até o dia 27 de junho, 33% do total do trigo de inverno havia sido colhido, 6 pontos percentuais abaixo do mesmo período da temporada passada e 7 pontos percentuais inferior à média dos últimos cinco anos (2016 a 2020). Para o trigo de primavera, 20% estavam entre condições boas e excelentes, muito abaixo dos 69% do ano passado e piora de 7 pontos percentuais em comparação à semana anterior. Em condições médias estavam 41% das lavouras, e entre ruins e muito ruins, 39%.

Segundo informações divulgadas pela Bolsa de Cereales, a semeadura de trigo na Argentina havia atingido 84,1% da área até o final de junho, 5 pontos percentuais superior ao mesmo período do ano passado.

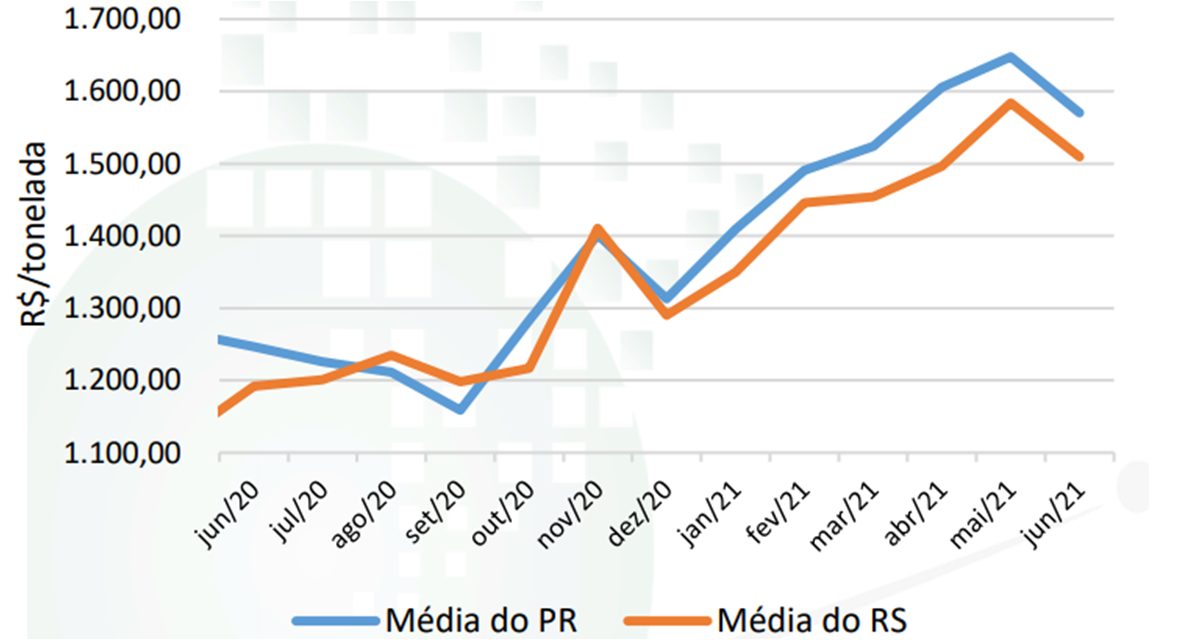

MERCADO INTERNO – Os preços domésticos do trigo apresentaram queda em junho, influenciados pela desvalorização do dólar – que favorece as importações do cereal –, pelo movimento de baixa nos valores externos e pelo fraco ritmo de negociações. Agentes de moinhos se mostraram abastecidos, sendo que alguns operaram abaixo da capacidade. Além disso, as boas condições das lavouras e o clima favorável também reforçaram as quedas internas. O dólar se desvalorizou 4,8% em junho, a R$ 4,97 no dia 30. ]

Apesar das quedas em junho, avaliando-se os últimos 12 meses, os preços do trigo no Brasil registram alta expressiva. Esse comportamento está em linha com os observados no mercado externo. Como resultado, já era de se esperar um crescimento de área, especialmente na região Sul do País.

Em junho, o preço médio do trigo no mercado disponível do Rio Grande do Sul foi de R$ 1.509,71/tonelada, recuo de 4,7% frente ao de maio/21, porém, avanço de 26,7% em relação junho/20. No Paraná, a média em maio foi de R$ 1.570,40/t, queda de 4,7% no mês, mas alta de 26% em um ano. Em Santa Catarina, o preço médio do trigo foi de R$ 1.577,31/tonelada, recuo de 1,6% no mês e relevante elevação de 28,8% em um ano. Em São Paulo, a média foi de R$ 1.590,05/t, redução de 5,5% frente à de maio/21 e elevação de 28,2% na comparação com a de junho/20.

IMPORTAÇÕES – De acordo com os dados preliminares da Secex, nos 21 dias úteis de junho, foram importadas 540,87 mil toneladas de trigo, contra 434,41 mil toneladas em junho/20. Em relação ao preço de importação, a média de junho/21 esteve em US$ 269,0/t FOB origem, 16,93% acima da registrada no mesmo mês de 2020 (de US$ 230,0/t).

PREÇOS EXTERNOS – Nos Estados Unidos, considerando-se as médias de maio e junho, o primeiro vencimento do contrato Julho/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se desvalorizou expressivos 6,04%, a US$ 6,6711/bushel (US$ 245,12/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter recuou 5,64%, a US$ 6,2061/bushel (US$ 228,04/t).

OFERTA E DEMANDA MUNDIAIS – Dados divulgados em junho pelo USDA indicam produção mundial 2,4% maior em 2021/22 frente à safra 2020/21, somando 794,44 milhões de toneladas, um recorde. Este aumento está relacionado às previsões de maiores safras na União Europeia, Rússia, Ucrânia e Estados Unidos.

Os estoques mundiais devem subir 0,7% sobre os da safra 2020/21, indo para 296,80 milhões de toneladas, principalmente devido à maior produção na União Europeia e na Rússia. Em relação às exportações da safra 2021/22, o USDA prevê um volume de 203,22 milhões de toneladas, elevação de 3,1% em comparação à safra passada. O maior aumento nas vendas externas deverá ocorrer pela Ucrânia e Índia.

DERIVADOS – A tentativa de repasse dos custos da matéria-prima à farinha seguiu dificultada em junho, diante da baixa demanda pelo derivado. Por isso, alguns moinhos ainda sinalizaram que a moagem esteve reduzida. Em relação ao farelo, o mercado esteve um pouco mais aquecido em junho, com demanda vindo especialmente das indústrias de ração. No mês, a maioria das farinhas apresentou queda nos preços, com desvalorização de 0,89% para bolacha doce, de 0,57% massas em geral, de 0,21% pré-mistura e de 0,1% para panificação. Já as farinhas destinadas para massa integral, massas frescas e bolacha salgada se valorizaram 2,0%, 1,05% e 0,5%, respectivamente. Ambos os farelos avançaram em junho, 3,6% no ensacado e 3,5% no a granel.

Gráfico 1. Evolução das médias mensais do trigo no Paraná e no Rio Grande do Sul.

Adaptado: Cepea-Esalq/USP.

{kind=link}