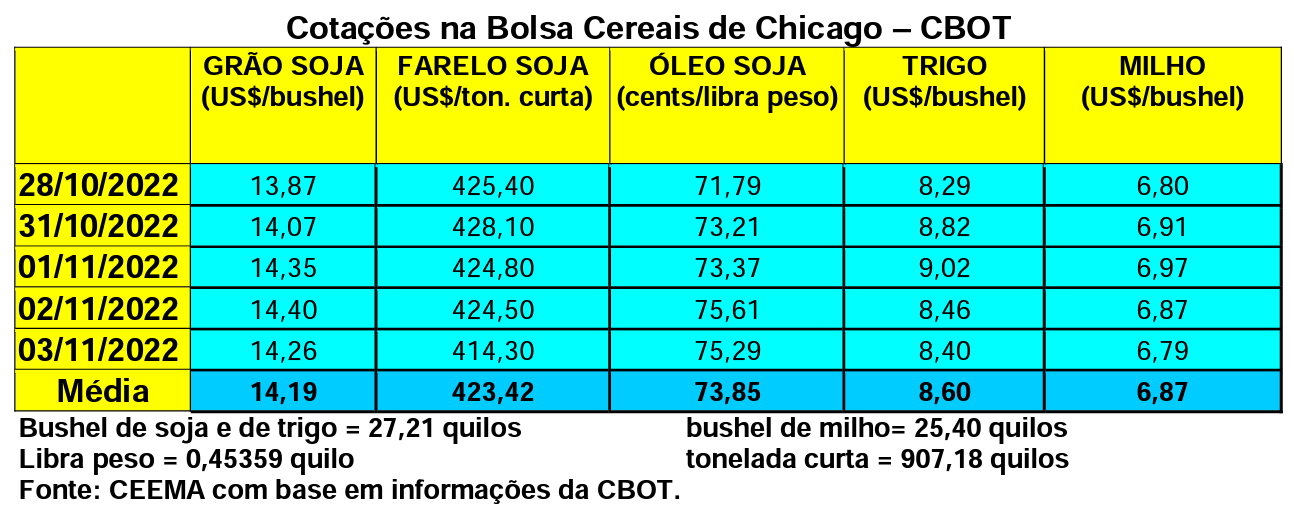

O primeiro mês cotado, em Chicago, fechou a quinta-feira (03/11) em US$ 8,40/bushel de trigo, contra US$ 8,38 uma semana antes. Lembrando que no dia 1º de novembro, puxado pela notícia de que a Rússia teria rompido o acordo comercial com a Ucrânia, o bushel do cereal bateu em US$ 9,02. Como a Rússia acabou voltando atrás em sua decisão, o mercado recuou na mesma proporção nos dias seguintes. Por outro lado, a média de outubro ficou em US$ 8,69/bushel, ou seja, 1,6% acima da média de setembro. Para comparação, a média de outubro do ano passado, para o trigo em Chicago, ficou em US$ 7,45/bushel. Assim, no período de 12 meses o bushel de trigo ganhou US$ 1,24 em média.

Dito isso, o plantio do trigo de inverno nos EUA atingia a 87% da área esperada, até o dia 30/10, contra 85% na média histórica. Do total semeado, 28% apresentavam condições entre boas a excelentes, 37% regulares e 35% entre ruins a muito ruins. Esta realidade é outro motivo que tem deixado aquecido o mercado internacional do cereal.

Dito isso, o plantio do trigo de inverno nos EUA atingia a 87% da área esperada, até o dia 30/10, contra 85% na média histórica. Do total semeado, 28% apresentavam condições entre boas a excelentes, 37% regulares e 35% entre ruins a muito ruins. Esta realidade é outro motivo que tem deixado aquecido o mercado internacional do cereal.

Em paralelo, os embarques de trigo, por parte dos EUA, atingiram a 137.082 toneladas nesta última semana, ficando dentro da expectativa mínima do mercado. No total do atual ano comercial as exportações alcançam 9,6 milhões de toneladas, ficando próximas do volume do ano passado na mesma época.

Já na União Europeia, as exportações do trigo macio, no ano 2022/23, iniciado em 1º de julho, atingiram a 11,5 milhões de toneladas até o dia 30 de outubro. Este total está em linha com o volume exportado em igual período do ano anterior. A França continua sendo o principal país exportador deste tipo de trigo no bloco, com 4,43 milhões de toneladas embarcadas, seguida pela Romênia com 1,61 milhão, Alemanha com 1,45 milhão, Polônia com 1,01 milhão de toneladas e Letônia com 928.000 toneladas.

E na Argentina, a situação da nova produção de trigo é crítica, com o pólo agrícola central do vizinho país produzindo apenas 1,34 milhão de toneladas, o que representa um recuo de 83% em relação ao recorde do ano anterior. O total nacional argentino está previsto em 13,7 milhões de toneladas neste ano, contra o recorde de 23 milhões de toneladas na safra anterior. Diante disso, o Brasil, um dos principais compradores de trigo argentino, deve recorrer a outros fornecedores, de fora do Mercosul, como Estados Unidos, Canadá e Rússia. (cf. Reuters)

Efetivamente, no último ano 2021/22 (agosto a julho), nosso país importou apenas 155.000 toneladas de países de fora do Mercosul, graças a excelente safra da Argentina. Agora, este volume deverá aumentar significativamente, apesar da boa colheita que se espera em solo brasileiro. Geralmente o país compra cerca de 6 milhões de toneladas do vizinho país. Neste novo ano comercial o volume deverá ficar ao redor de 4,5 milhões. Além disso, os argentinos já teriam vendido 9 milhões de toneladas ao exterior, tendo muito pouco trigo para vender desta nova safra que ainda verá sua colheita se intensificar até meados de janeiro. Lembrando que o Brasil conta com uma cota anual de 750.000 toneladas isenta da Tarifa Externa Comum (TEC) de 10% para compras de fora do bloco comercial, e deve usá-la em 2023. Assim, como os preços internacionais estão elevados, isso pressiona para cima igualmente os preços internos do trigo, fato que se nota em pleno início de colheita brasileira, contrariando o cenário que se desenhava tempos atrás.

Enfim, em termos de exportação, o Brasil já teria compromissos de venda ao redor de um milhão de toneladas para a nova safra, sendo que de janeiro a setembro as exportações somaram 2,5 milhões de toneladas do cereal. (cf. Stone X)

Já em termos de preços, diante deste contexto internacional e de uma situação produtiva mais delicada no Paraná, em função do clima, os mesmos se mantêm em elevação em nosso país. O saco do cereal, no Rio Grande do Sul, fechou a semana na média de R$ 96,13, enquanto no Paraná o mesmo ficou em R$ 103,00.

No Rio Grande do Sul a colheita atingia apenas 7% da área nesta virada de mês, contra 30% na mesma época do ano passado e 41% na média histórica. As geadas deste início de novembro foram fracas, não prejudicando as lavouras em sua grande maioria. Com isso, a colheita gaúcha continua estimada ao redor de 4,7 milhões de toneladas. (cf. Emater) Enquanto isso, no Paraná, a colheita de trigo chegava a 72% da área no dia 31/10, com 64% das lavouras a colher apresentando boas condições.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}