Os preços do trigo seguiram firmes no mercado brasileiro em junho, operando acima dos patamares registrados no mesmo período do ano passado. O suporte veio dos baixos estoques domésticos, especialmente de produto de qualidade superior, e da elevação da paridade de importação. Esse cenário limitou a liquidez, e as negociações ocorreram de forma pontual. Além disso, a área da nova safra – que tem sido semeada – deve ser menor que a da temporada anterior, fazendo com que a oferta fique dependente do clima e do seu impacto sobre a produtividade.

Produtores, por sua vez, seguiram atentos à semeadura da próxima safra. Os vendedores ativos no spot pediram preços maiores em novos fechamentos. Demandantes, por sua vez, se mostraram abastecidos, recebendo contratos negociados anteriormente, sem necessidade de adquirir grandes volumes. Aqueles que estiveram ativos procuraram pela matéria-prima a custos menores.

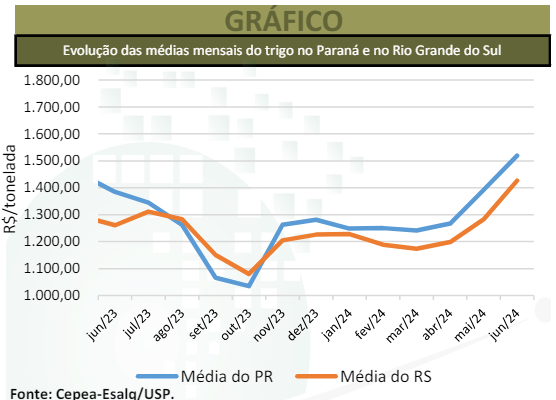

Em junho, a média do trigo negociado no Paraná foi de R$ 1.516,78/tonelada, 9% acima da de maio/24 e 7% superior à de junho/23, em termos reais (valores deflacionados pelo IGP-DI). No Rio Grande do Sul, os avanços foram de 10,9% e 10,2%, respectivamente, a R$ 1.422,08/t. Em São Paulo, a média, de R$ 1.626,38/t, subiu 8,2% no comparativo mensal e 9,2% no anual.

Em Santa Catarina, houve alta de 4,5% de maio para junho, mas pequena baixa de 0,3% frente a junho/23, com a média passando para R$ 1.486,98/t neste ano. No campo, relatório da Conab divulgado em junho indicou que a área nacional de trigo deve somar 3,087 milhões de hectares em 2024, o que representaria uma queda de 11,4% frente à do ano passado. A produtividade, no entanto, pode crescer 26,3% no mesmo comparativo (2.945kg/ha). Assim, a produção está estimada em 9,065 milhões de toneladas, alta de 12% no comparativo com a safra finalizada em 2023.

A Conab estima que seis milhões de toneladas sejam importadas entre agosto/24 e julho/25. A disponibilidade interna está projetada em 15,16 milhões de toneladas; e o consumo doméstico, em 12,49 milhões de toneladas. As exportações permanecem apontadas em 2 milhões de toneladas. O USDA estima a produção global de trigo em 790,752 milhões de toneladas, queda de 0,93% frente ao relatório de maio, mas alta de 0,4% em relação à safra passada. A situação de abastecimento da Rússia vem se tornando uma preocupação.

O Departamento Norte-Americano indica que a colheita no país russo some 83 milhões de toneladas, 11% abaixo da temporada passada. Para o Brasil, a projeção é de 9,5 milhões de toneladas, 17,3% acima da safra 2023/24. Quanto ao consumo global, o USDA prevê 798,04 milhões de toneladas em 2024/25, queda de ligeiro 0,1% frente a 2023/24. Os estoques finais foram novamente reduzidos e devem somar 252,26 milhões de toneladas, retrações de 0,5% em relação ao relatório passado e de 2,8% frente à temporada anterior. O USDA estima exportação global de 212,987 milhões de toneladas em 2024/25, volume 1,1% inferior ao projetado em maio e 4,1% menor que na temporada passada.

MERCADO EXTERNO – Os preços internacionais do trigo recuaram em junho. Além da expectativa de ampla oferta global e da desvalorização do milho, substituto direto na ração animal, o avanço do dólar frente às principais moedas reforçou a pressão sobre as cotações externas. Entre maio e junho, o primeiro vencimento na Bolsa de Chicago (CBOT) caiu 8,8%, com a média do último mês a US$ 5,9921/bushel (US$ 220,17/t) para o Soft Red Winter.

No comparativo anual, a queda foi de 9,2%. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter cedeu 9,1% sobre maio/24 e 23,6% em relação a junho/23, com a média passando para US$ 6,2653/bushel (US$ 230,21/t). Na Argentina, o preço FOB do Ministério da Agroindústria, superou em 1,8% o de maio/24 (US$ 283,82/t), à média de US$ 288,81/t em junho/24.

DERIVADOS DE TRIGO – Junho foi marcado por consecutivas altas nos preços das farinhas de trigo, refletindo a valorização do grão. Além disso, colaboradores relataram que as vendas das farinhas estiveram mais aquecidas. Quanto ao preço dos farelos, de maio para junho, os aumentos foram de 4,3% para o farelo a granel e de 2,39% para o ensacado. Quanto às farinhas, as elevações mais expressivas foram observadas para panificação (+4,49% de maio para junho), para pré-mistura (+4,46%) e para bolacha doce (+3,47%).

TRANSAÇÕES EXTERNAS – As importações de trigo no Brasil somaram 604,6 mil toneladas em junho/24, volume 90,2% maior que o de junho/23 (317,8 mil toneladas), segundo dados da Secex. O preço médio do cereal importado foi de US$ 245/t FOB origem, queda de 22,5% no comparativo anual. Quanto às exportações, o Brasil embarcou 25,8 mil toneladas, contra 4,2 toneladas um ano atrás.

Confira a Análise Conjuntural do trigo junho/2024 completa, clicando aqui!

Fonte: Cepea

{kind=link}