O mercado de soja apresentou elevada volatilidade de preços ao longo de 2025, em um contexto de ampla oferta global, disputas comerciais entre China e Estados Unidos, mudanças na política de “retenciones” na Argentina e expansão da demanda em diversos países. As cotações médias foram as mais baixas dos últimos anos tanto no Brasil quanto no front externo.

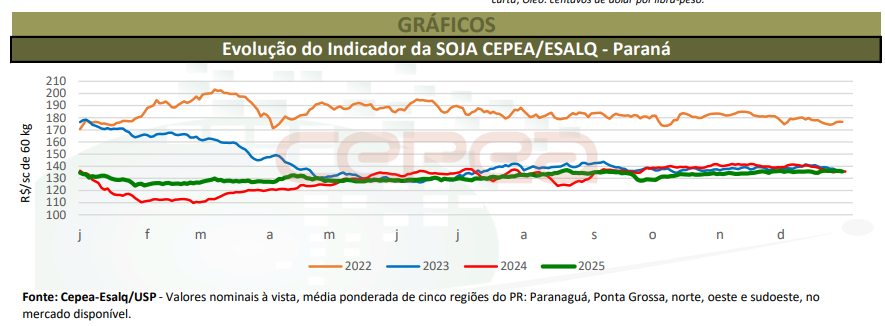

Os Indicadores CEPEA/ESALQ – Paranaguá (PR) e CEPEA/ESALQ Paraná registraram em 2025 as menores médias anuais desde 2019, em termos reais (deflacionamento pelo IGP-DI de novembro/25), de R$ 135,66/saca e R$ 130,10/sc de 60 kg, respectivamente, recuos de 1,9% e de 2,9% frente às de 2024.

Na Bolsa de Chicago (CME Group), o contrato de primeiro vencimento da oleaginosa caiu 5,7% no comparativo anual, à média de US$ 10,38/bushel em 2025 (até 22/12), a menor desde 2020, em termos nominais.

No Brasil, apesar de o ano ter começado com o menor estoque de passagem em quatro safras, estimado em 7,2 milhões de toneladas, o avanço acelerado da colheita 2024/25 confirmou uma produção recorde de 171,48 milhões de toneladas. A quebra registrada no Rio Grande do Sul foi compensada pela elevada produtividade nos demais estados, o que ampliou a disponibilidade interna e a liquidez do mercado spot. Com esse desempenho, o País respondeu por cerca de 40% da produção mundial, estimada em 427,15 milhões de toneladas pelo USDA.

Argentina e Estados Unidos também tiveram uma recuperação expressiva na produção, alcançando os maiores volumes desde a safra 2021/22. Os EUA colheram 119,04 milhões de toneladas, crescimento de 5% em relação à temporada anterior, enquanto a Argentina produziu 51,1 milhões de toneladas, avanço de 6%. Outros países também atingiram recordes, como Índia, Rússia, Bolívia e União Europeia, reforçando o cenário de ampla oferta global.

Do lado da demanda, o desempenho também foi relevante. A China importou 108 milhões de toneladas, quantidade 3,5% menor que a da safra anterior, mas esse recuo foi compensado pela expansão das compras em outros destinos, como União Europeia, Japão, Taiwan, Tailândia, Egito, Vietnã, Coreia do Sul e Turquia. No total, o comércio mundial de soja atingiu 184,8 milhões de toneladas na safra 2024/25, alta de 3,9%, com o Brasil respondendo por 55,8% das exportações globais.

Os embarques brasileiros atingiram um novo recorde em 2025. “Segundo a Secex, em 2025, foram 108,18 milhões de toneladas de soja exportadas, superando em 9,48% o volume enviado em todo o ano de 2024. A China permaneceu como principal destino, com participação de 78,97%, enquanto a Argentina ampliou as importações do grão brasileiro em 73,5%, um movimento atípico e relevante ao longo do ano.”

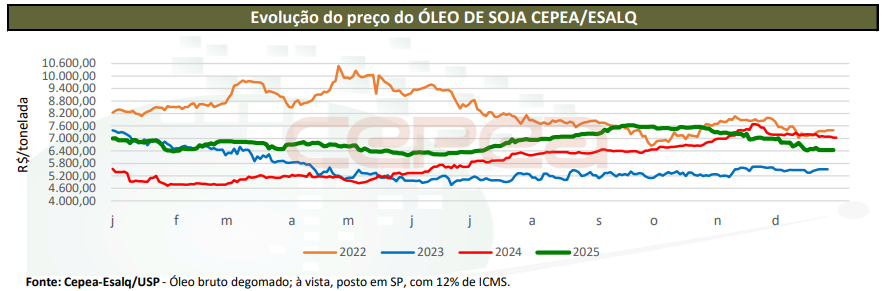

ÓLEO DE SOJA – No mercado de óleo de soja, a pressão baixista do grão foi parcialmente mitigada pela forte demanda, sobretudo para biodiesel. O processamento mundial atingiu 358,19 milhões de toneladas e, no Brasil, 58 milhões de toneladas, ambos os volumes recordes. As exportações brasileiras de óleo somaram 1,24 milhão de toneladas em 2025 (de janeiro a novembro), ligeiramente acima do total de 2024.

O consumo doméstico de óleo alcançou 10,6 milhões de toneladas, impulsionado pela elevação da mistura obrigatória de biodiesel de B14 para B15, válida a partir de agosto. Nesse período, os preços do óleo de soja bruto e degomado superaram R$ 7.000/tonelada, com média anual de R$ 6.786,94/tonelada, alta real de 11,6% em relação a 2024 e a maior média desde 2022.

Esse cenário elevou, de forma inédita, a participação do óleo de soja na margem da indústria esmagadora. Em setembro, essa fatia superou 50%, e, na média de 2025, foi de 45,4%, enquanto o farelo representou 54,5%, frente a 37,8% e 62,2%, respectivamente, em 2024. Ainda assim, a margem média de esmagamento em 2025 foi de R$ 463,41/tonelada, a mais baixa desde 2020, o que reflete a menor contribuição do farelo.

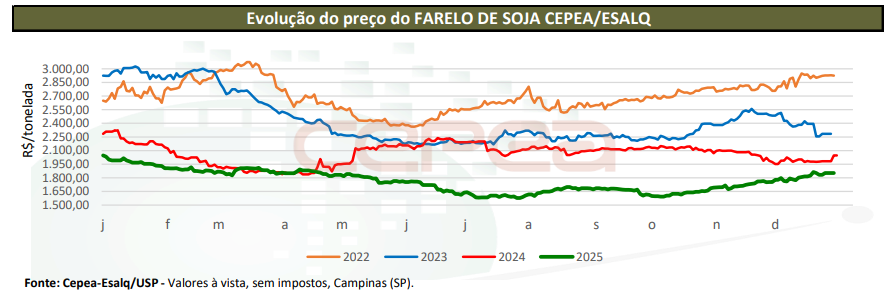

FARELO DE SOJA – As cotações do farelo de soja recuaram para os patamares mais baixos em 14 anos, pressionadas pelo aumento da oferta decorrente do maior esmagamento e pelas mudanças nas retenciones argentinas, que ampliaram a competitividade do farelo daquele país no mercado internacional. Além disso, o avanço dos contratos do tipo “frame” reduziu a liquidez do spot doméstico.

Nas principais praças acompanhadas pelo Cepea, as médias anuais foram as menores desde 2011, com queda média real de 19,1% em relação a 2024. Ainda assim, a retração foi parcialmente compensada pelo consumo interno recorde, estimado pela Conab em 20 milhões de toneladas, e pelas exportações elevadas, que somaram 21,3 milhões de toneladas entre janeiro e novembro, ligeiramente acima do volume escoado no mesmo período de 2024.

Fonte: Cepea

{kind=link}