O ano de 2025 foi desafiador para o setor brasileiro de algodão. A combinação entre produção histórica, consumo ainda enfraquecido e pressão externa sobre as cotações levou a um ciclo prolongado de queda dos preços domésticos. Em contrapartida, o avanço das exportações foi decisivo para o escoamento do excedente e para a manutenção do protagonismo do Brasil no cenário internacional.

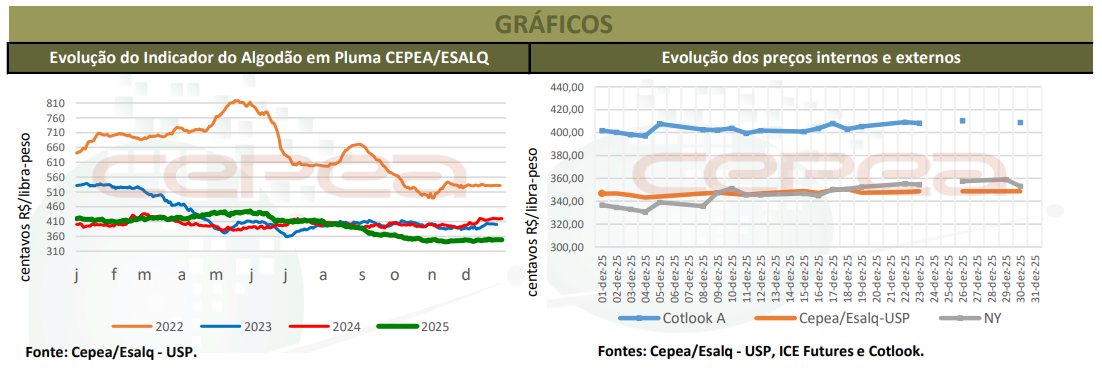

Depois de operar em um intervalo relativamente estreito no ano anterior, em 2025, o Indicador do algodão em pluma CEPEA/ESALQ (pagamento em 8 dias) acumulou baixa de 16,89%, encerrando a R$ 3,4862/libra-peso no dia 30 de dezembro. A paridade de exportação recuou em magnitude semelhante no comparativo entre 30 de dezembro de 2024 e 30 de dezembro de 2025 (-16,9%). Esse movimento refletiu a desvalorização de 11,2% do dólar frente ao Real, cotado a R$ 5,488 no dia 30, além da baixa de 6,05% do Índice Cotlook A, para US$ 0,7450/lp no mesmo período. No mercado futuro, o primeiro vencimento da Bolsa de Nova York (ICE Futures) caiu 6% em 2025.

Nos primeiros cinco meses do ano, os preços domésticos do algodão estiveram predominantemente em alta. Em maio, a cotação atingiu o pico anual e a maior média mensal real desde março de 2024 (IGP-DI de nov/25). A sustentação veio da postura firme dos vendedores durante a entressafra, da valorização dos contratos na Bolsa de Nova York e do avanço do Índice Cotlook A. Produtores capitalizados, amparados por receitas de outras commodities ou focados no cumprimento de contratos a termo, limitaram a oferta no mercado spot.

A partir de junho, contudo, os valores da pluma passaram a recuar com maior intensidade, pressionados pelas quedas externas e do dólar, além da intensificação das vendas de estoques remanescentes da safra 2023/24 e da aproximação do volume recorde de 2024/25. A necessidade de “fazer caixa”, aliada ao elevado nível de estoques, reforçou o viés baixista ao longo do segundo semestre.

Diante desse cenário, compradores passaram a atuar de forma mais cautelosa, priorizando aquisições pontuais, em um contexto de consumo contido de manufaturados e de bom nível de abastecimento industrial por meio de contratos a termo. Os atrasos na colheita e no beneficiamento da nova safra levaram muitos agentes a priorizarem o cumprimento desses contratos, firmados a preços mais atrativos do que os vigentes no spot.

O excesso de oferta, a demanda doméstica e internacional moderada, a instabilidade geopolítica e um câmbio menos favorável limitaram a recuperação dos preços no Brasil. A partir de outubro, o mercado interno passou a operar abaixo da paridade de exportação, situação que não se observava desde o final de 2024. A liquidez permaneceu reduzida no spot, com negociações concentradas quase exclusivamente nos contratos a termo. Em novembro, mesmo com a aproximação do recesso de fim de ano e a demanda restrita por manufaturados, em um ambiente de consumo têxtil global ainda enfraquecido, os embarques permaneceram intensos. Os preços médios, porém, acumularam quedas mensais consecutivas desde o pico de maio, caindo para o menor patamar real desde setembro de 2009. Nesse contexto, agentes intensificaram novas programações tanto para o início de 2026 quanto para os lotes da próxima temporada, reforçando a relevância do mercado a termo como principal estratégia de gestão comercial do setor.

EXPORTAÇÃO – As exportações brasileiras de algodão em pluma atingiram volume recorde na temporada 2024/25. Entre agosto/24 e julho/25, o Brasil embarcou 2,835 milhões de toneladas, 6% a mais que na safra anterior (2,68 milhões de toneladas), segundo dados da Secex. No ano civil, de janeiro a dezembro, foram 3,026 milhões de toneladas, 9,1% acima ao total de 2024 (2,774 milhões) e um recorde. Os principais destinos foram China (17%), Bangladesh (16%), Paquistão (16%), Turquia (14%), Vietnã (14%), Índia (8%) e Indonésia (6%). Em dólar, o preço médio de exportação em 2025 foi de US$ 0,7379/lp, 12,5% menor que o de 2024. Entre setembro/23 e março/25, as cotações externas superaram continuamente os valores do spot nacional; em abril/25, houve inversão, com o mercado interno voltando a operar em desvantagem frente à exportação a partir de setembro/25.

SAFRA BRASILEIRA 2024/25 – A área semeada na safra 2024/25 avançou 7,27% em relação à temporada anterior, totalizando 2,09 milhões de hectares, segundo a Conab. A produtividade média foi estimada em 1.954 kg/ha, 3,46% acima do recorde anterior. Assim, a produção atingiu 4,076 milhões de toneladas de pluma, alta de 10,13% frente à safra 2023/24. A disponibilidade interna (estoque inicial, produção e importações) cresceu 10,36%, totalizando 6,47 milhões de toneladas em 2024/25. O consumo doméstico foi estimado em 725 mil toneladas (+4,32%), gerando um excedente interno de 5,75 milhões de toneladas. As exportações foram projetadas em 2,94 milhões de toneladas (+6,08%) e os estoques de passagem, em 2,81 milhões de toneladas em dezembro/25, 17,05% superiores aos de dezembro/24.

OFERTA E DEMANDA MUNDIAL – Com aumentos expressivos na produção da China, do Brasil e dos Estados Unidos, a oferta global foi estimada em 25,97 milhões de toneladas em 2024/25, a maior desde 2017/18 e 6% acima da temporada anterior, segundo o USDA. O consumo mundial cresceu em ritmo menor, 3%, para 25,9 milhões de toneladas, elevando a relação estoque/consumo para 62,7%. As importações globais foram estimadas em 9,37 milhões de toneladas (-2,3%) e as exportações, em 9,23 milhões (-4,4%). Em sentido oposto, os embarques brasileiros cresceram 5,8%, alcançando 2,835 milhões de toneladas, o equivalente a 31% do comércio mundial, superando em 9,4% os dos Estados Unidos.

Fonte: Cepea

{kind=link}