O mercado de arroz no Brasil enfrentou desafios consideráveis em 2025, com a combinação de uma supersafra nacional, aumento da oferta global e demandas interna e externa enfraquecidas. Esses fatores resultaram em queda acentuada nos preços do arroz em casca, que registraram os patamares mais baixos desde 2011. A alta disponibilidade do produto, aliada à retração da demanda doméstica e internacional, bem como às dificuldades na comercialização do arroz beneficiado, resultou em liquidez extremamente baixa durante quase todo o ano. No setor industrial, a ociosidade foi significativa, enquanto os produtores no campo enfrentaram sérios problemas de descapitalização, tornando-se cada vez mais dependentes de vendas pontuais.

A temporada 2024/25 foi diretamente influenciada pelo cenário de preços recordes observados no ano anterior, que garantiram uma das maiores rentabilidades já registradas para os produtores. Este contexto estimulou a expansão moderada da área plantada e o aumento nos investimentos nas lavouras. Com o clima favorável desde o início da semeadura, a produtividade nas principais regiões produtoras do País apresentou forte recuperação.

A Conab (Companhia Nacional de Abastecimento) estimou a produção de arroz para a safra 2024/25 em 12,76 milhões de toneladas, aumento de 20,62% em relação à safra anterior (2023/24). As importações foram projetadas em 1,4 milhão de toneladas, ligeira redução de 1,51% em relação ao ano passado, enquanto o consumo foi estimado em 11 milhões de toneladas, com crescimento de 4,29%. As exportações foram previstas em 1,6 milhão de toneladas, aumento de 17,46% em relação ao ciclo anterior. Contudo, o excedente de oferta elevou os estoques finais para 2 milhões de toneladas, um aumento impressionante de 313,5%, consolidando um cenário de ampla disponibilidade no mercado e reforçando as expectativas baixistas para 2025.

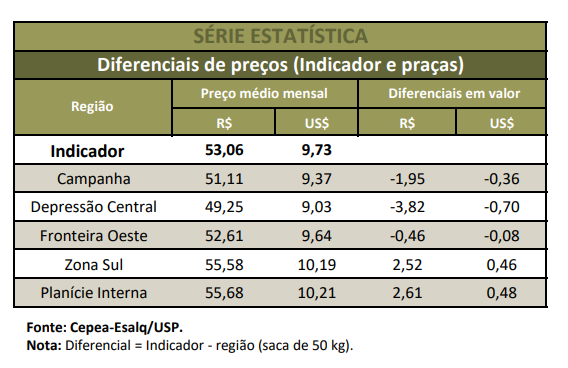

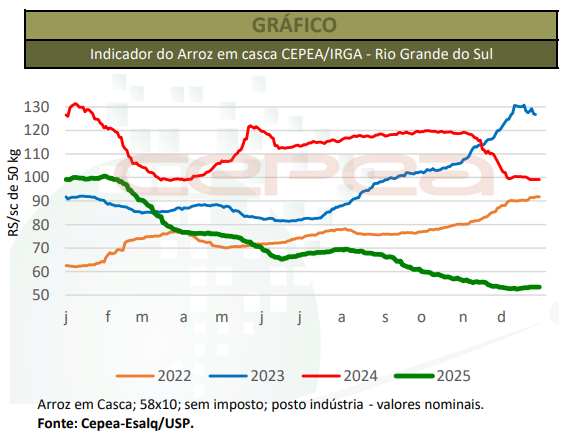

QUEDA NOS PREÇOS – Os preços do arroz continuaram a cair ao longo do ano. O Indicador CEPEA/IRGA-RS (58% de grãos inteiros, pagamento à vista) registrou quedas sucessivas, refletindo as dificuldades das indústrias para escoar o arroz beneficiado, bem como o desinteresse do varejo em realizar compras adicionais, em função da resistência do consumidor e da queda nos preços nos elos a montante da cadeia produtiva. A média anual do Indicador em 2025 foi de R$ 71,84/sc de 50 kg, queda de 36,44% em relação à média de R$ 113,03/sc registrada em 2024. Em termos reais, corrigidos pelo IGP-DI, os preços caíram ao menor nível desde junho de 2011, marcando o patamar mais baixo em 14 anos.

O preço do arroz beneficiado também seguiu a tendência de queda. De janeiro a novembro de 2025, a média foi de R$ 135,04/sc de 30 kg, redução de 15,6% em relação a 2024, refletindo a lentidão nas vendas no atacado e no varejo.

LIQUIDEZ E DINÂMICA DO MERCADO – A liquidez foi limitada desde o início de 2025, mas se reduziu ainda mais durante o período de semeadura da safra 2025/26. Muitos produtores optaram por se afastar das negociações para se concentrar nas atividades agrícolas, ofertando apenas volumes pontuais para cobrir despesas imediatas. A demanda também foi baixa, com as indústrias comprando apenas quantidades reduzidas devido à dificuldade de repassar os custos do arroz beneficiado ao mercado. As medidas anunciadas pela Conab, como AGF, PEP e Pepro, geraram expectativas temporárias de recuperação, mas não conseguiram reverter a queda dos preços.

COMÉRCIO EXTERIOR – O comércio exterior de arroz também desacelerou ao longo de 2025. De janeiro a dezembro, foram exportadas 1,41 milhão de toneladas de arroz em equivalente casca, 6% a menos que em 2024. As importações caíram 19% em igual comparativo, somando 1,3 milhão de toneladas no ano anterior. Assim, as vendas externas superaram as compras em 2025, refletindo o enfraquecimento da demanda externa, devido à queda das cotações globais, o que tornou o arroz brasileiro menos competitivo.

MERCADO INTERNACIONAL – Globalmente, o mercado de arroz também passou por um cenário de oferta excessiva. A produção mundial de arroz na safra 2024/25 foi estimada em 541,27 milhões de toneladas, aumento de 3,3% em relação ao ciclo anterior. O consumo mundial cresceu 1,2% para 531,14 milhões de toneladas. Como resultado, os estoques globais aumentaram 5,6%, chegando a 190,33 milhões de toneladas, pressionando ainda mais as cotações internacionais. O índice global de preços de arroz, calculado pela FAO, caiu para 96,9 pontos em novembro de 2025, o menor nível desde abril de 2017, com retração anual de 19,72% em relação a novembro de 2024. No Mercosul, os preços também caíram significativamente em 2025: na Argentina, a queda foi de 38,69%; no Uruguai, de 31,49%; e no Brasil, de 31,35%.

Fonte: Cepea

{kind=link}