Mesmo diante de uma oferta brasileira recorde de milho em 2025, os preços do cereal registraram recuperação em boa parte do ano, operando acima dos patamares de 2024. Considerando-se o agregado das três safras 2024/25, a produção brasileira atingiu 141 milhões de toneladas, volume 22% superior ao da safra anterior, impulsionado sobretudo pelo expressivo avanço da segunda safra, reflexo do aumento da produtividade nos principais estados produtores.

No cenário internacional, a oferta mundial de milho manteve-se praticamente estável entre as safras 2023/24 e 2024/25. As reduções de produção observadas em países como Rússia, Estados Unidos e Ucrânia foram compensadas por aumentos em outros, especialmente no Brasil, na China e na Índia.

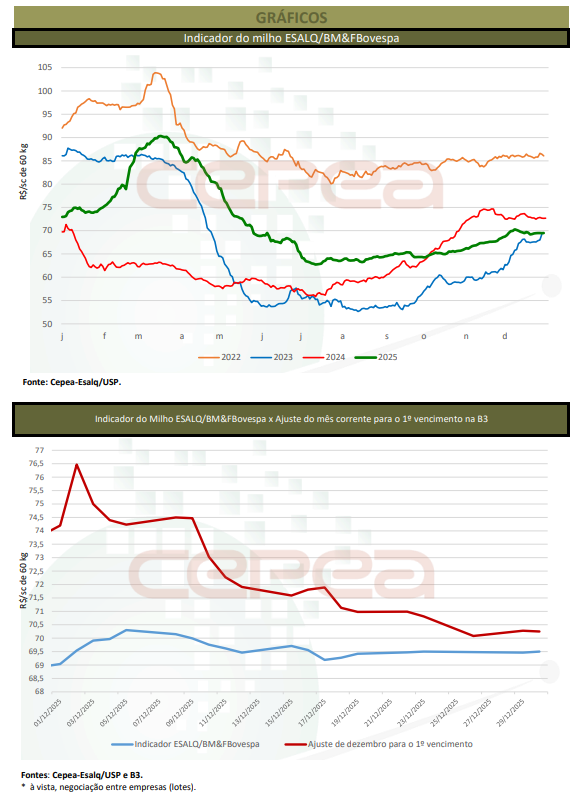

No início de 2025, embora as previsões já indicassem uma produção nacional maior, o mercado doméstico foi fortemente influenciado pelo estoque de passagem historicamente reduzido, estimado em apenas 1,8 milhão de toneladas em janeiro/25. A esse fator somaram-se a demanda interna aquecida, os valores elevados pedidos pelos vendedores e as dificuldades logísticas, uma vez que, naquele período, a prioridade era o escoamento da soja. Esse conjunto de fatores sustentou e elevou os preços do milho no primeiro trimestre do ano.

Entre janeiro e março, a média do Indicador ESALQ/BM&FBovespa (Campinas – SP) foi de R$ 81,35 por saca de 60 kg, avanço de 13% em relação ao último trimestre de 2024 e expressiva alta de 28% em relação ao mesmo período de 2024.

Nos meses seguintes, as cotações passaram a recuar, pressionadas pela maior disponibilidade do cereal diante do avanço da colheita da safra de verão, que, segundo a Conab, totalizou 24,93 milhões de toneladas, aumento de 9% em relação a 2024. Além disso, o bom desenvolvimento da segunda safra, favorecido por condições climáticas adequadas, reforçou as expectativas de uma colheita volumosa na temporada 2024/25, intensificando a pressão sobre os preços domésticos.

Ainda assim, esse cenário não foi suficiente para provocar quedas mais intensas no primeiro semestre. A média do Indicador ESALQ/BM&FBovespa no período de janeiro a junho de 2025 foi de R$ 78,20 por saca, 28% superior ao do mesmo período de 2024, em termos nominais.

No início do segundo semestre, os preços seguiram em queda, influenciados pela retração da demanda, já que muitos consumidores aguardavam novas desvalorizações do cereal, fundamentados no avanço da colheita da segunda safra e nas estimativas indicando produção recorde no País. Outro fator relevante foi o desempenho das exportações: de fevereiro a julho de 2025, o Brasil embarcou 5,3 milhões de toneladas de milho, abaixo das 7 milhões de toneladas exportadas no mesmo período de 2024. Com exportações mais lentas e a colheita da segunda safra em andamento, vendedores passaram a demonstrar maior flexibilidade nas negociações.

A segunda safra respondeu por 113,27 milhões de toneladas, forte aumento de 26% em relação à temporada anterior, enquanto a terceira safra cresceu 15% e atingiu 2,8 milhões de toneladas em 2024/25. Somando-se a produção ao estoque inicial de 1,8 milhão de toneladas e às importações de 1,7 milhão de toneladas, a disponibilidade total da safra 2024/25 foi estimada em 144,67 milhões de toneladas. O consumo interno ficou em 90,56 milhões de toneladas, gerando um excedente de 54,11 milhões de toneladas, segundo dados da Conab.

A Conab projeta que, entre fevereiro/25 e janeiro/26, o Brasil exporte cerca de 40 milhões de toneladas de milho. Caso esse volume se confirme, juntamente com o consumo interno estimado, os estoques finais devem atingir 14 milhões de toneladas em janeiro/26, bem acima das 1,8 milhão de toneladas da temporada anterior.

Com estoques elevados e exportações enfraquecidas, especialmente entre julho e setembro, período de maior intensidade da colheita da segunda safra, os preços domésticos voltaram a ceder. Ainda assim, permaneceram superiores aos registrados no ano anterior, em termos nominais. A média do Indicador ESALQ/BM&FBovespa nesses três meses foi de R$ 64,09/sc, cerca de 7% acima do mesmo período de 2024. Na reta final do ano, a partir de outubro, produtores passaram a restringir a oferta no mercado spot, movimento que voltou a sustentar os preços domésticos até meados de dezembro, com agentes relatando dificuldades na recomposição de estoques. Com isso, a média em 2025 do Indicador ESALQ/BM&FBovespa registrou alta de 13% até o dia 30 de dezembro.

No cenário internacional, a produção mundial de milho na safra 2024/25 foi estimada pelo USDA em 1,23 bilhão de toneladas, estável em relação à safra anterior. Houve cortes de produção nos Estados Unidos (-3%), na Ucrânia (-17%) e na Rússia (-15%), enquanto o Brasil (+14%), a Índia (+12%) e a China (+2%) registraram aumentos. O consumo global foi estimado em 1,25 bilhão de toneladas, avanço de 2%, o que levou a uma redução de 7,5% nos estoques finais, projetados em 291,65 milhões de toneladas, com a relação estoque/consumo recuando para 23,3%. As transações internacionais foram estimadas em 191,24 milhões de toneladas, queda de 3% em relação à safra anterior. Nesse contexto, os preços internacionais do milho registraram alta ao longo da maior parte de 2025. O primeiro vencimento negociado na Bolsa de Chicago (CME Group) teve média anual de US$ 4,38/bushel (US$ 172/t), elevação de 3% em relação a 2024.

Fonte: Cepea

{kind=link}