Indicando ter estoques para o curto prazo, compradores de milho estiveram afastados das aquisições de novos lotes no spot nacional durante a maior parte do mês de abril. Esse cenário pressionou os valores do cereal na maioria das praças acompanhadas pelo Cepea.

Além disso, o avanço da colheita da safra verão no Brasil, o bom desenvolvimento da segunda safra e estimativas apontando produção mundial elevada reforçaram as quedas. Com isso, no acumulado do mês (de 28 de março a 30 de abril), os preços caíram 0,6% no mercado de balcão (valor pago ao produtor) e 1,7% no de lotes (negociações entre empresas).

Comparando-se as médias mensais, houve alta de 0,7% no balcão, mas queda de 0,4% no de lotes. No comparativo anual, a baixa foi de 20% em ambos os casos. Especificamente na região consumidora de Campinas (SP), o Indicador ESALQ/BM&FBovespa caiu 6,2% em abril, fechando o mês a R$ 57,93/saca de 60 quilos – o menor valor desde outubro/23. A média mensal do Indicador, de R$ 59,63/sc de 60kg, ficou 4,9% inferior à de março e 13% menor que a de abril/23, em termos reais (deflacionamento pelo IGP-DI de março/24).

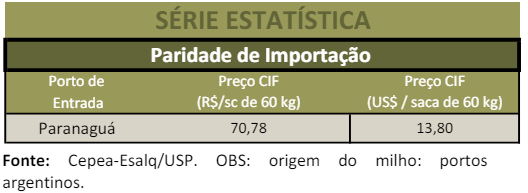

PORTOS

O ritmo de negociações nos portos brasileiros foi lento durante todo o mês, devido à prioridade no embarque de soja, à expectativa de menor produção brasileira e à maior oferta em outros países, como Estados Unidos e Argentina. Além disso, em abril, a média de preços no porto de Paranaguá foi apenas 1 real acima da registrada da região de Campinas (SP), compradora líquida – em abril/23, a média no porto estava 2,61 Reais/saca superior à da praça paulista. Esse cenário faz com que produtores brasileiros priorizem negociar no spot nacional.

ESTIMATIVAS

A produção mundial foi estimada pelo USDA em 1,22 bilhão de toneladas, contra 1,23 bilhão de toneladas previstas no relatório de março. O consumo se manteve em 1,21 bilhão, mas os estoques ao final da temporada diminuíram. Neste cenário, a relação estoque/consumo da temporada 2023/24 é de 26,6%, acima da registrada em 2022/23, de 26,1%, mas em linha com a média dos últimos cinco anos, de 26,8%.

O USDA reduziu os estoques finais de milho dos Estados Unidos na safra 2023/24, estimados em abril em 53,9 milhões de toneladas, contra as 55,17 milhões de toneladas indicadas em março. Os estoques finais mundiais também ficaram menores, para 318,28 milhões de toneladas, ante as 319,62 milhões de toneladas previstas no relatório de março – agentes de mercado aguardavam cortes ainda maiores. Especificamente para o Brasil, o USDA manteve a estimativa de produção em 124 milhões de toneladas e de exportação em 52 milhões de toneladas.

Para a Argentina, a produção teve redução de um milhão de toneladas frente ao relatório de março, mas a colheita ainda seria 19 milhões de toneladas acima da anterior, somando 55 milhões de toneladas. As exportações argentinas são estimadas em 37 milhões de toneladas, o mesmo volume indicado no relatório anterior. A produção dos Estados Unidos foi mantida em 389,69 milhões de toneladas.

Já o relatório divulgado pela Conab no dia 11 reduziu a produção total brasileira, o que se deve a preocupações com a segunda safra – chuvas abaixo do ideal em março em parte das regiões de Mato Grosso do Sul, Mato Grosso e Paraná podem reduzir a produtividade das lavouras. Agora, a Conab estima produção nacional em 110,96 milhões de toneladas, 2% inferior ao relatório de março e ainda 16% menor que a de 2022/23. Para a primeira safra (verão), atualmente em período de colheita, a produção deve ser de 23,35 milhões de toneladas, enquanto a terceira safra pode somar 1,99 milhão de toneladas.

Quanto à segunda safra, a área destinada será 8% menor; e a produtividade, 8,9% inferior à da temporada anterior. Assim, a produção é estimada em 85,6 milhões de toneladas, 16,4% menor que a da safra passada. Com a redução da produção nacional e o aumento da mundial, os envios brasileiros ao mercado internacional também devem diminuir, estimados pela Conab em 31 milhões de toneladas,43% menores que os da safra anterior. Assim, os estoques finais em janeiro/25 devem ser de 5,5 milhões de toneladas.

CAMPO

A Conab divulgou que a semeadura da segunda safra foi finalizada em todos os estados produtores, com chuvas favorecendo as lavouras na última semana de abril. Diante do bom desenvolvimento, agentes consultados pelo Cepea indicam que a colheita da segunda safra pode ser iniciada já em maio em algumas regiões de Mato Grosso. Ressalta-se que o período de colheita deve ser maior neste ano, em linha com o cultivo. Quanto à safra verão, segundo a Conab, até o dia 5de maio, 63,1% da área nacional havia sido colhida.

INTERNACIONAL

No mercado externo, os preços também recuaram no acumulado do mês, pressionados pelo avanço da semeadura nos Estados Unidos e também pelas estimativas divulgadas pelo USDA indicando boa produção mundial. No entanto, pontuais preocupações com a safra brasileira deram suporte às cotações. O contrato Mai/24caiu 0,57%, fechando a US$ 4,395/bushel (US$ 173,02/t) dia 30. Os vencimentos de Jul/24 e Set/24 recuaram 2%, a US$ 4,4675/bushel(US$ 175,87/t) e a US$ 4,5575/bushel (US$ 179,42/t).

Confira o boletim completo, clicando aqui!

Fonte: CEPEA

{kind=link}