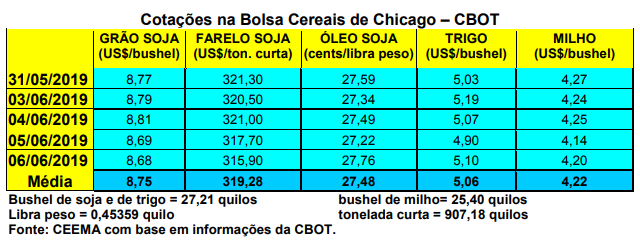

As cotações do milho em Chicago igualmente recuaram um pouco durante esta semana, porém, ainda se mantendo acima dos US$ 4,00/bushel. A quinta-feira (06) fechou em US$ 4,20 para o primeiro mês cotado, contra US$ 4,36/bushel uma semana antes.

Encerrada a janela ideal de plantio do milho nos EUA, no dia 31/05, a atenção do mercado se volta para a área que ficou sem semeadura e, desta, quanto poderá ser transferida para a soja e quanto da mesma ainda será semeada fora da janela ideal. Neste sentido, ganha muita importância o relatório de oferta e demanda do USDA, previsto para o próximo dia 11/06.

Encerrada a janela ideal de plantio do milho nos EUA, no dia 31/05, a atenção do mercado se volta para a área que ficou sem semeadura e, desta, quanto poderá ser transferida para a soja e quanto da mesma ainda será semeada fora da janela ideal. Neste sentido, ganha muita importância o relatório de oferta e demanda do USDA, previsto para o próximo dia 11/06.

Quanto ao plantio propriamente dito, até o dia 02/06 o mesmo atingia a 67% da área esperada, enquanto o mercado apostava em algo entre 70% a 75%. Alguns importantes Estados produtores, como Illinois, Indiana e Ohio, apontavam plantio de apenas 40% da área. Neste contexto, um volume talvez recorde de área venha a ser indicado para o Programa de Prevenção do governo e ficará sem semeadura.

Outro tanto deverá mesmo ser transferido para a soja, se o clima deixar plantar nestes primeiros 15 dias de junho. Alguma coisa ainda será semeada fora da janela ideal. Assim, o mercado espera que o relatório de plantio até o dia 09/06 aponte uma área final de milho semeada ao redor de 80% do total esperado inicialmente.

Analistas privados estadunidenses começam a especular que a área final de milho possa ficar em 34,4 milhões de hectares, contra 37,5 milhões previstos inicialmente pelo governo norte-americano. Se isso se confirmar teremos uma redução de 8,3% na área de milho esperada nos EUA neste ano. Dito isso, por enquanto a produtividade média está mantida em 10.673 quilos/hectare, o que é elevada para as condições climáticas registradas até o momento. Esta produtividade poderá compensar, em parte, a área menor.

Enfim, pesou negativamente sobre o mercado o anúncio do governo estadunidense de aplicar uma tarifa progressiva de 5%, até um total de 25%, sobre os produtos procedentes do México. Afinal, este país é o maior comprador de milho e carne suína dos EUA e represálias podem ocorrer, podendo direcionar as compras destes produtos para o Canadá e a América do Sul. (cf. Safras & Mercado).

Aqui na Argentina e no Paraguai, tonelada Fob de milho ficou em US$ 173,00 e US$ 118,50, respectivamente.

Já no Brasil, os preços do cereal se mantiveram estáveis, porém, com viés de alta. O balcão gaúcho fechou a semana na média de R$ 30,49/saco, enquanto os lotes ficaram entre R$ 36,00 e R$ 39,00/saco. Nas demais praças nacionais os lotes giraram entre R$ 22,00 em Sorriso e Campo Novo do Parecis (MT) e R$ 38,50/saco em Videira e Concórdia (SC), assim como em Itanhandu (MG).

No que diz respeito ao abastecimento interno, por enquanto o mesmo está controlado, não havendo pressões importantes. Todavia, o mês de junho precisa registrar uma colheita importante da safrinha para dar conta da pressão exportadora que se instala a partir das dificuldades existentes nos EUA. Além disso, muitos consumidores locais possuem estoques mais curtos e precisarão de abastecimento até o final do mês.

Neste contexto, em havendo melhoria nos prêmios para o milho, o preço de exportação pode rapidamente atingir a R$ 42,00 e mesmo R$ 43,00/saco em junho. Já há 2,7 milhões de toneladas previstas para exportação para este mês, com tendência a este volume crescer. Este é o maior embarque já programado para junho. (cf. Safras & Mercado)

Com isso, a tendência dos preços internos do milho está na dependência do volume das exportações, a qual também depende do câmbio; do ritmo da colheita da safrinha e da pressão interna de compra. Neste sentido, apesar da euforia pelo lado exportador, não se pode esquecer que o país deverá colher 70 milhões de toneladas de milho safrinha entre junho e agosto. Espera-se que a exportação absorva em torno da metade deste volume para que o preço do cereal se mantenha elevado.

Por enquanto, os preços internos estão melhores do que no porto, levando a oferta a se direcionar para o mercado local. Especialmente porque o câmbio cedeu para R$ 3,85 durante esta semana. Para que a exportação ganhe espaço o interior paulista, por exemplo, precisará vir registrar valores entre R$ 32,00 e R$ 33,00/saco (neste momento está em R$ 36,50 na Mogiana e R$ 38,00/saco no Cif Campinas).

Enfim, até o dia 31/05 a colheita da safrinha chegava a 2% da área, sendo 3% no Paraná e no Mato Grosso.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}