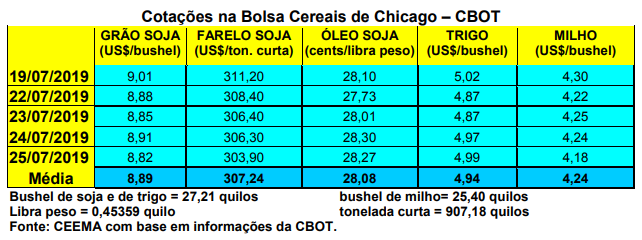

As cotações do trigo em Chicago, em grande parte da semana, se mantiveram abaixo do piso dos US$ 5,00/bushel, fechando esta quinta-feira (25) em US$ 4,99/bushel, contra US$ 4,93 uma semana antes.

Um dos motivos desse comportamento de preços foi o avanço da colheita do trigo de inverno nos EUA, e também em outros países do Hemisfério Norte. Por sua vez, as vendas líquidas de trigo por parte dos EUA, para o ano 2019/20, iniciado em 1º de junho, somaram 347.300 toneladas na semana encerrada em 11/07. Tal volume ficou dentro do esperado pelo mercado. Já as inspeções de exportação somaram 433.117 toneladas, na semana encerrada em 18/07, ficando um pouco abaixo do esperado pelo mercado.

No geral, o mercado esteve pressionado pelo clima favorável ao trigo no Meio-Oeste estadunidense e pela fraca demanda pelo produto norte-americano.

No Mercosul, a tonelada FOB para exportação ficou entre US$ 230,00 e US$ 240,00, na referência, enquanto a safra nova argentina se manteve em US$ 185,00 em termos nominais. O plantio da nova safra de trigo na Argentina chegava a 92% da área até o início desta semana.

E no Brasil o preço do cereal ficou estável, com o balcão gaúcho fechando a semana em R$ 41,05/saco, enquanto os lotes seguiram em R$ 780,00/tonelada. No Paraná, a tonelada para os lotes permaneceu entre R$ 900,00 e R$ 910,00, enquanto o balcão registrou valores entre R$ 46,50 e R$ 47,50/saco. Já em Santa Catarina o balcão se manteve entre R$ 41,00 e R$ 42,00/saco, enquanto os lotes ficaram em R$ 840,00/tonelada na região de Campos Novos.

O plantio do trigo está encerrado no Brasil, com o mercado se preocupando agora com o clima e, particularmente, com as quebras provocadas pelas geadas do início de julho no Paraná e São Paulo. Neste sentido, por enquanto, as primeiras projeções ainda não dão conta de quebras importantes.

No Paraná, segundo o Deral, 10% das lavouras estão em más condições, 27% regulares e 63% entre boas a excelentes. No ano passado, nesta época os percentuais eram de 15% ruins, 26% regulares e 59% entre boas a excelentes. Mas novas avaliações quanto as perdas pela geada deverão surgir nas próximas semanas.

Quanto à comercialização, o quadro continua sendo de lentidão, pois a indústria continua abastecida e praticamente não há produto nacional disponível. Por outro lado, com o fortalecimento do Real e o recuo das cotações em Chicago, a importação ficou mais competitiva. Além disso, o mercado espera a entrada da nova safra, em setembro, via o Paraná, sendo que a incógnita principal é o volume e a qualidade desta safra após as geadas de julho.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}