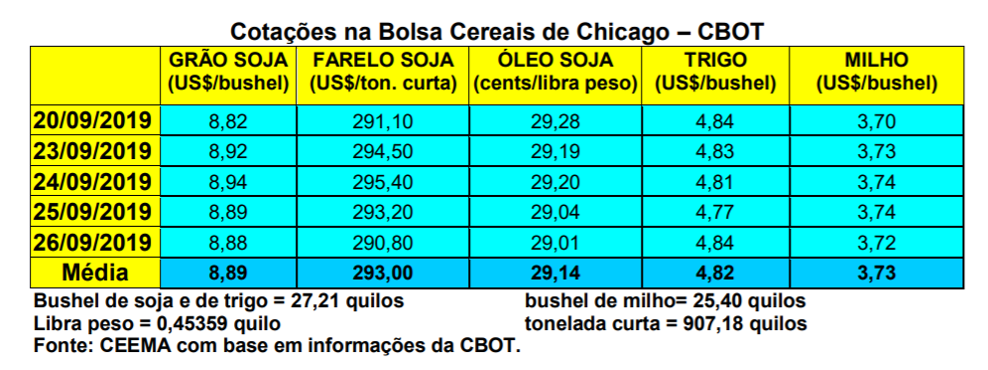

As cotações do milho em Chicago igualmente pouco se alteraram durante esta última semana de setembro. O primeiro mês cotado fechou o dia 26/09 em US$ 3,72/bushel, ficando no mesmo nível do fechamento de uma semana atrás.

O mercado esteve apoiado no resultado positivo das exportações estadunidenses do cereal, com as mesmas atingindo a 1,46 milhão de toneladas na semana encerrada em 12/09. Para o ano 2020/21 outras 64.900 toneladas também foram exportadas. A soma dos dois volumes chegou ao patamar superior esperado pelo mercado.

Ao mesmo tempo, há preocupações com a possível chegada de uma forte massa de ar frio sobre as regiões de produção do Meio Oeste estadunidense. Mesmo não tendo grande efeito sobre o milho, a mesma pode atingir algumas regiões de soja.

Até o dia 22/09 a colheita do milho nos EUA atingia a 7% da área semeada, contra 11% na média histórica, enquanto as condições das lavouras restantes subiu para 57% entre boas a excelentes. Agora é esperar o final da colheita para se verificar a real produtividade média e a produção final naquele país.

Importante ainda se faz destacar que no dia 30/09 haverá o anúncio do relatório trimestral de estoques. O mercado espera um volume de 61,9 milhões de toneladas na posição de 1º de setembro, contra 54,4 milhões registrados um ano antes na mesma data.

Na Argentina a tonelada FOB de milho fechou a semana na média de US$ 150,00, enquanto no Paraguai a mesma ficou em US$ 119,50. Já no Brasil, os preços médios do milho fecharam a semana em alta. O balcão gaúcho registrou R$ 32,95/saco (um ano atrás o valor era de R$ 37,84), enquanto os lotes giraram entre R$ 39,00 e R$ 40,00/saco (um ano antes os valores estavam em torno de R$ 42,00). Nas demais praças nacionais os lotes oscilaram entre R$ 25,50/saco em Sorriso (MT) e R$ 39,50/saco em Itanhandu (MG), passando por R$ 39,00 no centro e oeste de Santa Catarina (um ano antes o saco de milho valia R$ 24,00 em Sorriso (MT), R$ 38,50 na região mineira e R$ 41,00/saco nas regiões catarinenses citadas).

Neste momento o mercado interno está se descolando de Chicago devido ao clima ruim que atinge parte das regiões brasileiras que semeiam a nova safra de milho de verão. Nestas regiões, em particular Centro-Oeste e Sudeste, as chuvas continuam raras, prejudicando o plantio.

Diante de tal realidade, os produtores que possuem milho seguram o produto, forçando a elevação dos preços. Assim, o CIF Campinas voltou aos R$ 39,00/saco, por exemplo. Enquanto não houver o retorno das chuvas, que permita a aceleração do plantio, a tendência é de os preços continuarem a subir.

Assim, os preços internos sobem, obrigando os exportadores a aumentarem os prêmios, mesmo com a forte desvalorização do Real, a fim de manter atrativas as vendas externas. Por enquanto, os embarques continuam firmes, com setembro acusando a possibilidade de superar as 6,3 milhões de toneladas exportadas.

Outro ponto que joga forte neste momento é a realidade dos estoques dos consumidores internos. Há o sentimento de que os mesmos não são muito importantes fato que, se confirmado, tenderá a elevar a pressão para compras, subindo os preços, caso as chuvas não retornem a contento sobre as regiões produtoras.

O fato é que, com o atraso no plantio, o milho da nova safra de verão chegará com atraso ao mercado, possivelmente apenas em fevereiro em muitos Estados produtores. Em síntese, diante das dificuldades no plantio, os produtores seguram o milho disponível, fato que complica a situação dos consumidores que, em geral, estão com poucos estoques. Ao mesmo tempo, as exportações ainda avançam muito bem, reduzindo a oferta da safrinha. Este conjunto de fatos eleva os preços internos, em claro descolamento de Chicago.

Este movimento deve continuar até o retorno das chuvas sobre as regiões de plantio da safra de verão, o qual já está atrasado em muitas regiões do país. Ajuda neste contexto o fato de que a forte desvalorização do Real mantém o interesse pela exportação, fazendo com que os portos paguem valores entre R$ 39,00 e R$ 40,00/saco neste final de setembro.

Quanto ao plantio propriamente dito, até o dia 20/09 o mesmo chegava a 21,5% da área esperada, contra 20,7% em igual momento do ano anterior. Todavia, quem sustenta este percentual é o Rio Grande do Sul, com 56% da área semeada, contra 48% um ano antes; e Santa Catarina, com 31% semeado, contra 22% um ano antes.

Já o Paraná registra apenas 5% semeado, contra 27% no ano passado, e os demais Estados ainda não haviam conseguido plantar até a data indicada.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}