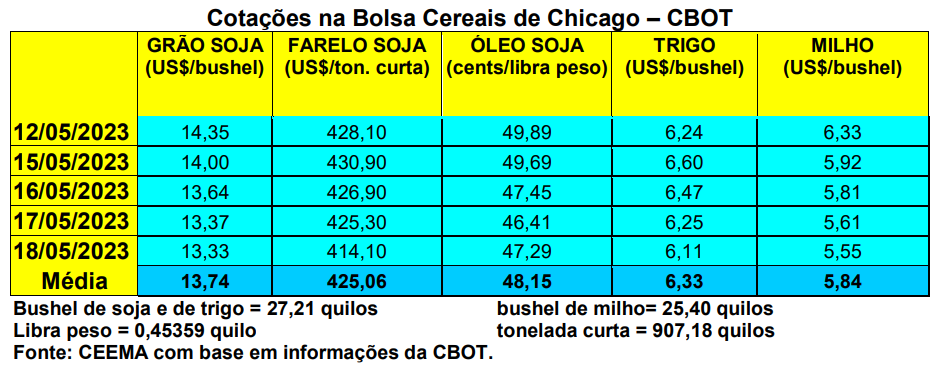

As cotações do trigo, em Chicago, registraram algumas oscilações durante a semana, porém, mantendo um viés de baixa, embora dentro do patamar que vem sendo visto nas últimas semanas. O fechamento da quinta-feira (18) ficou em US$ 6,11/bushel, contra US$ 6,14 uma semana antes.

O relatório de oferta e demanda do USDA, deste mês de maio, acabou ficando entre neutro a altista para as cotações do trigo naquela Bolsa. A produção total dos EUA, para 2023/24, está estimada em 45,2 milhões de toneladas, contra 44,8 milhões um ano antes. Os estoques finais estadunidenses de trigo chegariam a 15,1 milhões, contra 16,3 milhões de toneladas no ano anterior. Assim, o preço médio aos produtores de trigo dos EUA, em 2023/24, está sendo calculado em US$ 8,00/bushel, contra US$ 8,85 no corrente ano. Nota-se que é um preço bem acima do que a Bolsa vem praticando no momento. Já a produção mundial de trigo chegaria a 789,8 milhões de toneladas no novo ano comercial, aumentando apenas cerca de 1,6 milhão de toneladas sobre o ano anterior. Com isso, os estoques finais de trigo, no mundo, somariam 264,3 milhões de toneladas, perdendo dois milhões de toneladas em relação ao ano anterior. A produção da Argentina deverá se recuperar e atingir 19,5 milhões de toneladas (desde que o clima volte ao normal no vizinho país), enquanto a produção brasileira de trigo está estimada em 10 milhões de toneladas neste novo ano comercial 2023/24.

Dito isso, o plantio da safra de trigo de primavera, nos EUA, chegava a 40% da área no dia 14/05, contra 57% na média histórica para a data. Já quanto as condições das lavouras de trigo de inverno, 29% estavam entre boas a excelentes naquela data, contra 30% regulares e 41% entre ruins a muito ruins.

Por sua vez, os EUA embarcaram 242.269 toneladas de trigo na semana encerrada em 11/05, ficando dentro do esperado pelo mercado. No total do ano comercial, até o momento, os embarques atingem a 18,7 milhões de toneladas, sendo 3% a menos do que o registrado em igual momento do ano anterior.

O fato é que, diante das projeções desta futura safra nos EUA, as quais não são positivas, e de dificuldades para novo acerto comercial entre Ucrânia e Rússia, o mercado internacional do trigo não acompanhou as fortes baixas na soja e no milho.

Efetivamente, as reuniões da semana passada, na Turquia, entre Ucrânia e Rússia, mediadas pela ONU e o governo turco, não avançaram no sentido de estender a liberação de exportações de grãos para a Ucrânia, no contexto da guerra que lá ocorre. “As exportações ucranianas já diminuíram significativamente desde que as embarcações pararam de ser inspecionadas no corredor do Mar Negro nos últimos dias. Partes da Europa Oriental também estabeleceram novas restrições às importações ucranianas, argumentando que o influxo estava prejudicando os agricultores locais”. (Cf. Bloomberg)

E na Argentina, em contrapartida, depois de uma violenta frustração de safra neste ano, espera-se, mesmo com o clima longe do normal, que a futura safra de trigo 2023/24 alcance 18 milhões de toneladas (o USDA adiantou 19 milhões), contra as 12,4 milhões que teriam sido colhidas nesta última safra.

Já no Brasil, os preços do trigo se estabilizaram nesta semana e até ensaiaram um pequeno aumento, porém, sem sustentação. Assim, a média gaúcha fechou a semana em R$ 68,38/saco, enquanto no Paraná o produto oscilou entre R$ 66,00 e R$ 67,00/saco.

Vale destacar que a Conab acaba de indicar que a área de trigo no Brasil, para a nova safra, deve aumentar em 7% em 2023, chegando a 3,3 milhões de hectares, puxada especialmente pelo Paraná, que espera atingir um aumento de até 13% na área semeada. No Rio Grande do Sul, cada vez mais se desenha uma área, no máximo, igual a do ano anterior. Como a expectativa geral é de um clima menos propício ao cereal, neste ano, começa a se desenhar uma possibilidade de que a nova safra venha a ser um pouco menor do que o recorde de 2022. Mesmo assim, se ela vier normal, não há como segurar os preços do trigo no final do ano e novas baixas tendem a ocorrer.

Neste sentido, causou estranheza ao mercado os novos preços mínimos para o trigo nacional, anunciados dias atrás e que aqui apresentamos. A nova referência é de R$ 1.463,00/tonelada, contra R$ 1.320,00 do ano passado, mesmo com os custos de produção da temporada anteriror estando muito mais altos do que os atuais. Ou seja, não parece haver lógica na decisão oficial. Assim, ninguém sabe ao certo como o governo irá operacionalizar o processo. Especialmente porque, em safra normal, os preços de mercado ficarão bem mais baixos do que os novos preços mínimos. “Se o governo tiver uma diferença de preços de mercado e de preço mínimo em torno de R$ 400,00/tonelada, mesmo para colocar PEP e Pepro seria muito caro. Se for para adquirir trigo, com o governo pagando R$ 1.463,00 em relação a algo em torno de R$ 1.100,00 e R$ 1.200,00/tonelada, como se espera que operará o mercado, vai ser um ano bastante complicado, exigindo intervenção governamental. Como será feita essa intervenção, se houver, é que ditará o rumo do mercado.” (cf. Safras & Mercado)

Em tal contexto, o produtor terá que construir uma excelente estratégia de comercialização de sua nova safra de inverno.

Enfim, após excelentes exportações no último ano, devido a guerra entre Rússia e Ucrânia, atualmente o trigo nacional está caro frente aos seus concorrentes internacionais. Em relação ao trigo russo, o brasileiro teria que estar sendo negociado entre R$ 1.100,00 e R$ 1.200,00/tonelada, enquanto os atuais valores variam de R$ 1.250,00 a R$ 1.300,00. Com isso, o escoamento da excelente safra passada encontra problemas, fato que poderá carregar um importante volume para o ano seguinte, chocando-se com o volume que virá da nova colheita no final do ano. Com isso, os preços internos continuarão sob pressão baixista. Obviamente, muitos fatores ainda podem ocorrer, inclusive na área cambial e climática, que podem mudar esta tendência, mas o quadro preocupa.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}