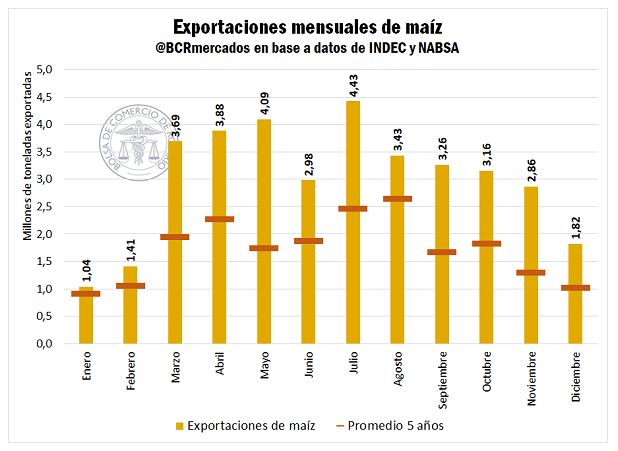

As exportações argentinas de milho fecharam um excelente 2019, com um dezembro que permaneceu novamente acima das médias históricas: 1,82 milhão de toneladas foram embarcadas de portos nacionais no exterior, no último mês do ano, um recorde absoluto para dezembro.

O ano de 2019 encerrou com 36 milhões de toneladas exportadas, 55% acima do ano anterior e 75% acima da média dos últimos cinco anos. A grande colheita, que na safra 2018/19 totalizou um volume de aproximadamente 51,5 milhões de toneladas, juntamente com a boa competitividade que o milho sul-americano teve nos últimos meses, levou a argentina a ganhar terreno nos mercados internacionais e impulsionou as vendas externas. Na safra comercial 2018/19, que começa em março na argentina, 33,60 Mt foram acumulados em exportações, 70% acima de 2017/18 ao mesmo tempo.

Por outro lado, as exportações do complexo de soja no mês de dezembro ficaram um pouco abaixo das médias históricas, mostrando uma maior concentração das exportações nos meses que se seguiram à colheita.

Apesar deste dezembro discreto, o ano encerra com aproximadamente 5,29 Mt (292.000 t em dezembro) exportados de óleo de soja, 29,65 Mt (1,65 Mt) de farinha e 10,12 Mt (872.000 t) de feijão não processado. As exportações anuais ficaram acima das médias históricas em volume, principalmente as exportações de grãos, 30% superiores às exportações dos últimos cinco anos.

É necessário esclarecer que esses dados não são definitivos, pois decorrem de estimativas de embarques para o mês de dezembro, portanto aguardam verificação por órgãos públicos.

As condições da colheita melhoram

As chuvas necessárias que chegaram no final de dezembro e no início de janeiro nos permitiram avançar de maneira positiva com as últimas tarefas de plantio de soja e milho na argentina, além de melhorar os perfis de umidade e as condições das culturas em grande parte da Zona Central.

O avanço na semeadura de milho já atinge 88% dos 9,02 M previstos para a safra, segundo dados do Ministério da Agricultura, Pecuária e Pesca (MAGyP), progresso semelhante ao da última safra. Nas províncias de Buenos Aires, Entre Ríos, Córdoba, La Pampa e Santa Fe, o plantio está quase terminado. No lado da soja, o progresso do plantio atingiu 92%, avançando 6 pp na última semana e apresentando um pequeno atraso em relação aos 95% da safra anterior.

Após a GEA – Guia Estratégico para Agro do BCR, os eventos de chuvas registrados na última semana foram extremamente importantes para o desenvolvimento da safra. As chuvas chegaram bem a tempo do milho inicial na zona central, apenas para reforçar o enchimento de grãos.

Atualmente, 80% das caixas de milho da região são apresentadas em condições entre muito boas e excelentes, 18% são consideradas boas e 2% regulares, com o objetivo de se tornar a segunda melhor campanha da história para a região. região. No lado da soja, 73% dos quadros da região têm excelentes e muito boas condições.

Enquanto alguns setores têm reservas ideais de água, principalmente a sudeste de Córdoba e sul de Santa Fe, outras áreas estão em situações mais complicadas. Segundo o MAGyP, no sudoeste de Buenos Aires, a oeste de La Pampa, San Luis e oeste de Córdoba, predominam as reservas de água deficitárias. Por sua vez, os solos de Chaco e Santiago del Estero não alcançaram uma recuperação semelhante à do centro da região central e permanecem em falta.

Segundo o especialista Dr. José Luis Aiello, as chuvas em nosso país para o período de verão cobririam a normalidade, com temperaturas que ficariam acima do normal na vasta maioria das áreas produtivas; No caminho para o pleno desenvolvimento da cultura, a variabilidade climática entra em cena como um protagonista importante.

Forte aumento nos futuros de soja

No MatbaRofex, o contrato de soja com entrega em janeiro continua subindo, atingindo seu valor máximo desde o início da negociação. Ontem, ajustou-se a US$ 267/t, mostrando um aumento de 2,1% em relação à quinta-feira anterior. Segundo as operadoras, parte da demanda disponível foi canalizada para o mercado a termo, que, somado à cobertura de posições vendidas por agentes que não possuem a mercadoria disponível para entrega, deu impulso ao preço.

No Mercado Físico de Grãos da Bolsa de Rosário, há uma leve recuperação na atividade comercial da soja, em um mercado onde a oferta de mercadorias é escassa, o que dá suporte às cotações. O preço da Câmara de Cereais de Arbitragem do BCR estava em US$ 258/t, um pouco acima do valor da última quinta-feira. Para a nova safra, o preço proposto no recinto permaneceu em torno de US$ 230/t.

O produto mais comercializado nas instalações é o milho, que apresentou a maior recuperação nos volumes negociados. O mercado de cereais concentra o maior número de compradores ativos e posições com ofertas abertas.

A operação se concentra no segmento disponível e na colheita antecipada. O preço da ardósia mostrou um avanço importante em relação à maior demanda de exportação, o valor correspondente à operação de ontem ficou em US$ 160/t, um aumento de 10 dólares na semana. Os valores oferecidos pelo milho com entrega em março acompanharam a tendência do disponível na semana de 135 a 145 dólares.

Estimativas da safra brasileira de soja aumentam

A Companhia Nacional do Abastecimento (Conab) aumentou suas projeções para a colheita de soja da campanha 2019/20 em mais de 1,1 Mt em comparação com o relatório de dezembro. Dessa forma, a produção de oleaginosas deve atingir um novo recorde de 122,2 Mt, 6,3% a mais que na temporada passada e exceder em 2,5% o recorde máximo máximo alcançado em 2017 / 18 (119,3 Mt).

Essa previsão mais alta corresponde a um aumento de 1% nos retornos esperados, localizados em 33,2 qq/ha. Essa estimativa é 3,6% maior que na temporada passada. Por sua vez, espera-se que um aumento na área plantada de 2,6% em relação a 2018/19 abranja um total de 36,8 M/ha.

Após um início de semeadura afetado por condições climáticas adversas, que fizeram com que o trabalho iniciasse de maneira desigual em vários estados produtores devido ao atraso na estação chuvosa e à dispersão dos mesmos, a situação tendeu à normalização e já Está dentro dos parâmetros de campanhas anteriores.

No caso do milho, a estimativa total de produção foi ajustada ligeiramente para cima. Prevê-se 98,7 Mt para a próxima safra, 300 mil toneladas a mais que em dezembro. Esse aumento corresponde ao primeiro milho, já semeado e com bom desenvolvimento vegetativo.

Em relação à safrinha ou segundo milho, responsável por mais de 70% da produção total e cujo plantio começa em janeiro após a colheita de oleaginosas, ainda há incerteza sobre possíveis mudanças na área cultivada.

Atualmente, a Conab estima uma área igual à do ciclo anterior, mas com menor produção (70,9 Mt). Os atrasos mencionados na semeadura da soja geram riscos devido ao desenvolvimento do ciclo da cultura, que pode ter sua evolução avançada em fevereiro e encurtar a janela de semeadura ideal para o segundo milho.

Forte queda nos estoques de milho no Brasil

No lado da oferta e demanda, a Conab não publicou a atualização de seu saldo de soja, pois está revisando os dados da campanha 2018/19 recentemente concluída, após exportações maiores que o esperado no fechamento do ano. Segundo dados da Comex Stat, o Brasil exportou em 2019 (período que coincide com o ciclo comercial 2018/19) pouco mais de 74 Mt, enquanto a Conab estimou 70 Mt.

No entanto, funcionários do Ministério da Agricultura mencionaram o impacto negativo que o acordo comercial entre a China e os Estados Unidos poderia ter sobre as exportações de oleaginosas. A posição de liderança consolidada adquirida pelo Brasil no mercado internacional pode ser afetada pela menor demanda chinesa, no entanto, espera-se expandir as vendas para outros destinos.

Enquanto isso, o milho entra no último mês da campanha comercial 2018/19 com um aumento adicional na estimativa de exportações. Após exportar 4,4 Mt de toneladas em dezembro, a projeção subiu 1,5 Mt para 41,5 Mt, um recorde absoluto que excede em muito os 30,85 Mt exportados em 2016/17.

Nesse cenário, os estoques iniciais da próxima campanha caem acentuadamente, atingindo 11,5 Mt, mais de 4 Mt abaixo dos da campanha atual. Isso é preocupante para o setor pecuário, uma vez que um volume significativo de safrinha foi comercializado principalmente para a produção de etanol e para exportação.

As exportações para 2019/20 são estimadas em 34 Mt, mas podem ser menores, à medida que a concorrência com o setor de etanol está se intensificando, principalmente com as novas usinas que iniciam suas operações. A projeção do consumo doméstico permanece em 68,1 Mt, mas se o cenário de aumento das importações chinesas de carne for consolidado, esse valor poderá ser corrigido diante do aumento do consumo de ração animal.

Dessa forma, o estoque final da colheita seria de 9,1 Mt. No cenário atual, gera a menor relação estoque/consumo total desde a colheita de 2012/13. É por isso que os preços domésticos do milho devem permanecer firmes e altos.

Semana de Baixa para Grãos Grosseiros em Chicago

Os preços dos grãos grossos tiveram uma queda notável na última sexta-feira, com os comerciantes tentando garantir lucros após os temores causados pelo ataque dos EUA a um líder militar iraniano que causou uma escalada das tensões geopolíticas no Oriente Médio.

Após esse declínio, a soja mostrou uma ligeira tendência de recuperação, à medida que as tensões no Oriente Médio diminuíam e as expectativas para o acordo comercial entre a China e os Estados Unidos aumentaram. No entanto, a oleaginosa caiu novamente ontem devido a melhorias climáticas na América do Sul e à forte demanda chinesa por soja brasileira em um momento próximo à assinatura do acordo comercial, o que desencorajou as expectativas de fortes compras de soja nos EUA por parte da China.

Ontem, o preço do contrato de soja com o maior volume operado ajustado para US$ 346,68/t, queda de 1,3% em relação à quinta-feira da semana passada.

Por outro lado, o milho registrou uma semana de quedas consecutivas após os ganhos registrados na quinta-feira da semana passada. Após os temores causados pelo conflito no Oriente Médio, o cereal continuou em trajetória descendente devido às vendas técnicas dos fundos especulativos, às melhorias climáticas que favorecem as culturas sul-americanas e pela cautela dos futuros operadores comerciais por o relatório do Departamento de Agricultura dos Estados Unidos (USDA) na busca por mais detalhes sobre o tamanho da safra de milho do ano passado, atrasada pelo tempo frio e chuvoso, além de projeções de oferta e demanda globais.

O cereal registrou queda de 2,1% na semana, o contrato de maior volume operado fechou em US$ 150,88/t ontem.

Fonte: BCR – Bolsa Comercial de Rosario

{kind=link}