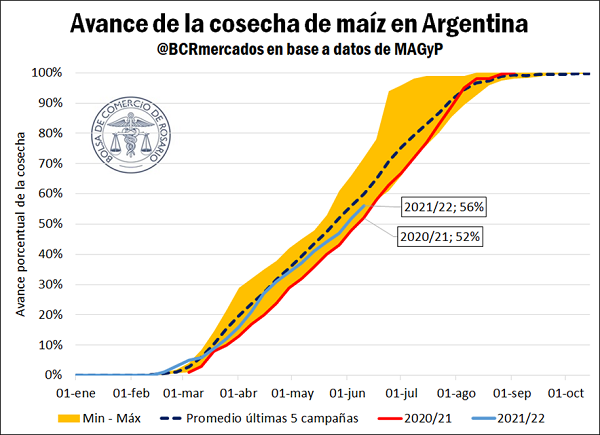

Abaixo da média histórica, a safra de milho segue

Com a chegada de junho, a colheita do cereal alcançou mais da metade da área semeada, chegando a 56% dos lotes. Falta ainda colher 4,55 milhões de hectares de milho.

No entanto, as colheitas tardias de milho nas províncias de Buenos Aires, Córdoba e Santa Fé avançam lentamente, esperando que o cereal perca umidade.

Com isso, o impacto da escassez de diesel é limitado por esse atraso na safra. Superado o excesso de umidade, se o cenário de escassez de diesel persistir, o milho poderá continuar com sua colheita abaixo da média histórica.

Por outro lado, Corrientes, Misiones e Entre Ríos praticamente terminaram suas colheitas de milho. As províncias de Santa Fé, Buenos Aires e Formosa seguem com altos índices, com 71%, 54% e 44%, respectivamente.

Nesse contexto, também é relevante o relatório WASDE apresentado pelo USDA na semana passada. Referente ao panorama mundial do milho, mostra um aumento nas estimativas de safra, ganhando 5,1 Mt em relação ao relatório anterior, chegando a quase 1.186 Mt. No entanto, esse número ainda é 2,5% inferior ao de 2021, quando 1.216 Mt.

Um dos fatores de peso para a alta dos preços do milho está relacionado à queda da área plantada no mundo, de quase 1,6%. Junto a isso, estima-se que o rendimento global seja 1% menor para a campanha 2022/23, o que resulta em uma queda de produção consolidada de quase 2,49% para o próximo ano comercial.

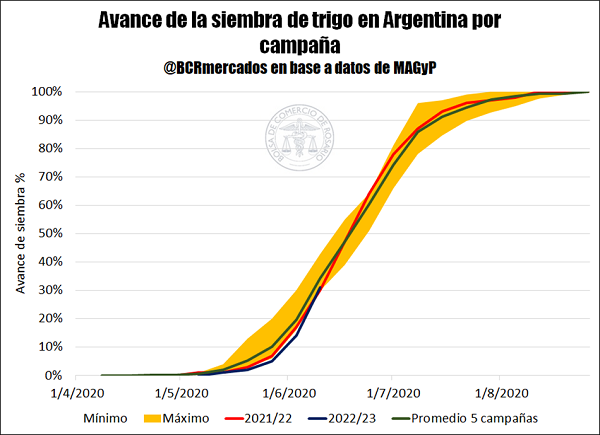

O rápido aumento na semeadura do trigo 2022/23

Ao contrário da colheita lenta do milho, a semeadura do trigo vem ganhando ritmo e já cobriu quase 31% da área alvo. Para a próxima safra 2022/23 a área de trigo deverá ultrapassar os 6,7 Mha, ligeiramente abaixo do ano comercial atual.

A primeira semana de junho registrou fortes altas nos preços internacionais do trigo no mercado de Chicago, atingindo US$ 450/t. As operadoras acompanham de perto a situação climática nos Estados Unidos, que vem impactando os preços.

No nível local, o preço do trigo no Matba-Rofex subiu US$ 40 nas semanas anteriores, estabelecendo um grande marco nos preços, com uma tonelada negociada a US$ 367.

No caso do milho, os aumentos foram leves e chegaram a US$ 310/t em junho; sendo que em maio registraram valores de US$ 320 por tonelada, e em março chegaram a US$ 350/t.

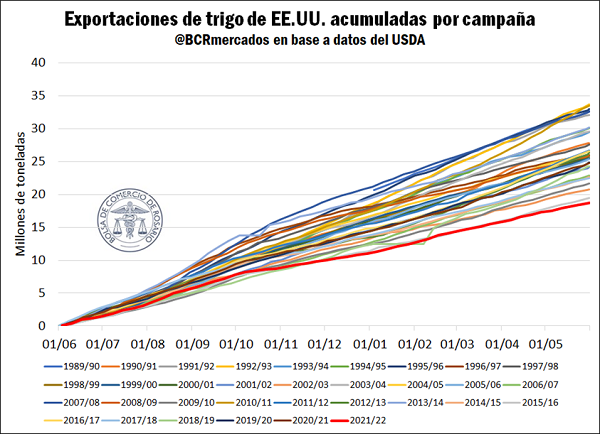

Nos Estados Unidos, trigo encerra o ano comercial com o pior volume de vendas externas já registrado

Com o início de junho, começou a safra do trigo 2022/23 nos EUA. O final de 2021/22 encontrou os Estados Unidos com seu pior volume de exportação já registrado, com 18,6 Mt. Esse volume de comércio exterior também representou uma queda de quase 25% em relação ao ano comercial anterior.

A complexa dinâmica produtiva do trigo norte-americano foi decisiva para um declínio tão acentuado. Além das sucessivas deteriorações do trigo de inverno, o trigo de primavera nos Estados Unidos apresentou a pior condição de safra da história no ano passado, o que necessariamente impactou os volumes de produção e exportação.

As perspectivas dos EUA para 2022/23 encontram o trigo de inverno, que responde por quase três quartos da safra de trigo, em uma das piores condições de cultivo já registradas, também complicando as perspectivas de produção.

Fonte: Adaptado de Bolsa de Comércio de Rosário- Argentina

{kind=link}