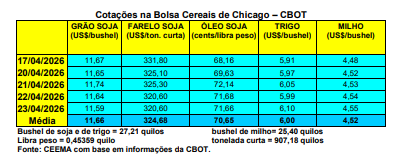

A cotação do trigo, para o primeiro mês, voltou a subir nesta semana, fechando a quinta-feira (23) em US$ 6,10/bushel. Uma semana antes o bushel esteve a US$ 5,98. A falta de acordo em relação ao término da guerra no Oriente Médio, o que mantém a alta dos custos de produção mundo afora preocupa o mercado.

Dito isso, as condições das lavoura de trigo de inverno, nos EUA, no dia 19/04, apresentavam-se com 33% entre ruins a muito ruins, 37% regulares e 30% entre boas a excelentes. Já o plantio do trigo de primavera, na mesma data, atingia a 12% da área esperada, ficando no mesmo nível da média histórica.

Por outro lado, os EUA embarcaram 518.141 toneladas na semana encerrada em 16/04, o que levou o total exportado, no atual ano comercial, a 21,5 milhões de toneladas, ou seja, 14% acima do registrado no mesmo período do ano anterior. E no Brasil, os preços subiram mais um pouco. Nas principais praças gaúchas os valores giraram ao redor de R$ 62,00/saco, enquanto no Paraná os mesmos ficaram entre R$ 66,00 e R$ 67,00/saco.

A preocupação maior, agora, é que, além da forte redução na futura área semeada no Brasil, consta que a Argentina, nossa principal fornecedora, também já sente os efeitos da alta nos custos de produção devido à guerra. Tal cenário irá influenciar as decisões do novo plantio, podendo igualmente levar a uma redução na área semeada no vizinho país. Isso perpassa o conjunto dos países produtores mundo afora, devendo mudar o quadro de oferta esperado para o ano 2026/27.

Por enquanto, a área estimada na Argentina está 200.000 hectares a menos em relação ao ano anterior, devendo atingir a 6,5 milhões de hectares. O plantio do trigo inicia em maio no vizinho país. Mas, muitos produtores já cogitam trocar o trigo por outra cultura de inverno ou passar diretamente para a soja. Lembrando que a Argentina, na última safra, colheu o recorde de 27,8 milhões de toneladas de trigo (cf. Bolsa de Cereais de Buenos Aires).

Em tal contexto, e diante da escassez de oferta para o produto de qualidade superior, alta dos preços externos e forte redução da futura área a ser semeada, a tendência é de os preços do cereal continuarem subindo no Brasil. Há grandes incertezas por parte do setor tritícola nacional quanto à nova safra. Soma-se a isso o fato que, “desde o segundo semestre de 2025, os preços no Sul do País vêm sendo negociados abaixo dos patamares mínimos estabelecidos pela Política Nacional de Preços Mínimos, o que desestimula a produção” (cf. Cepea).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

em US$ 6,10/bushel.){kind=link}