Por Dr. Argemiro Luís Brum

O primeiro mês cotado, em Chicago, igualmente recuou neste final de julho para o trigo. O bushel do cereal chegou a bater em US$ 5,23 durante a semana, fechando em US$ 5,32 na quinta-feira (01), contra US$ 5,37 uma semana antes. A média de julho ficou em US$ 5,43/bushel, registrando 9,3% de queda em relação à média de junho. Para comparação, a média do bushel de trigo, em julho de 2023, havia sido de US$ 6,77.

Neste cenário, tem-se que a colheita do trigo de inverno, nos EUA, no dia 28/07, atingia a 82% da área semeada, contra 80% na média histórica. Já o trigo de primavera apresentava as seguintes condições das lavouras, na mesma data: 74% entre boas a excelentes; 22% regulares e 4% ruins. A salientar ainda que 1% destas lavouras estavam colhidas, contra 3% na média histórica para aquela data.

E na vizinha Argentina, temperaturas extremas abaixo de zero atingiram o coração agrícola do país, agravando a qualidade das lavouras de trigo local, em um momento em que já há problemas no plantio devido a seca. Lembrando que a futura área do cereal já foi reduzida em 2,9% devido a estes problemas. Além deste frio, que chegou a congelar animais na Patagônia argentina dias atrás, a região de produção daquele país está registrando o julho mais seco em quase seis décadas. Em não ocorrendo chuvas nos próximos 15 dias, o trigo sofrerá danos ainda maiores devido ao estresse hídrico e às baixas temperaturas, segundo a Bolsa de Cereais de Rosário.

Já na França, a safra local de trigo poderá ficar em apenas 26 milhões de toneladas neste ano, nível que não é visto tão baixo desde a década de 1980. A colheita vem registrando queda na produtividade devido às fortes chuvas ocorridas semanas atrás. Não se descarta uma safra abaixo da mínima ocorrida há 29 anos. Seria uma perda superior a 10 milhões de toneladas em relação ao que normalmente vinha sendo colhido pelo país europeu.

Por outro lado, na Austrália ocorre o contrário. As chuvas por lá ocorridas melhoraram as perspectivas para a produção de trigo do país em 2024/25. O quarto exportador de trigo do mundo deverá colher algo em torno de 30 milhões de toneladas nestas condições. (cf. StoneX).

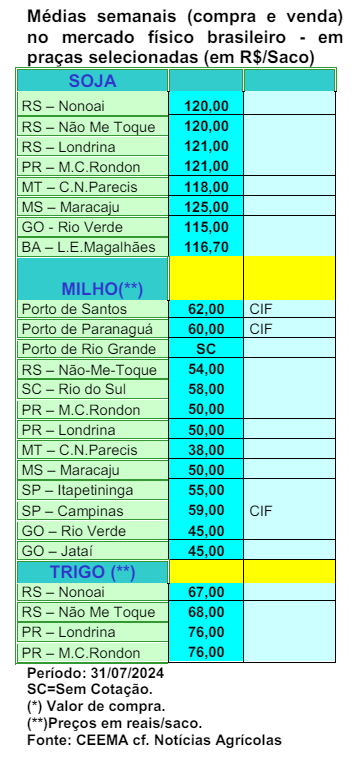

E no Brasil, os preços permaneceram estáveis para o produto de qualidade superior, com o Rio Grande do Sul fixando o saco de 60 quilos, nas principais praças, entre R$ 67,00 e R$ 68,00, enquanto no Paraná o produto permaneceu em R$ 76,00.

O plantio do cereal no Brasil está praticamente concluído. No Sul do país a área total deverá atingir a 2,5 milhões de hectares, com a produtividade média esperada ficando em 3.100 quilos/hectare (51,7 sacos/hectare). Isso resultará, em clima normal até o final, em uma produção de 8,1 milhões de toneladas. Somando o restante do país, teremos algo em torno de 8,9 milhões no total final. Lembrando que, no Rio Grande do Sul, a arrancada do plantio se deu sob clima ruim, havendo poucos dias de sol sobre as lavouras recém germinando. Para o trigo, o evento La Niña é positivo, desde que não seja muito seco.

No Paraná, as lavouras de trigo, na virada da semana, estavam com 1% em fase de germinação, 46% em desenvolvimento vegetativo, 27% em floração, 24% em frutificação e 2% em maturação. Em relação às condições, 12% das lavouras constavam como ruins, 22% médias e 66% boas. (cf. Deral) Já em Santa Catarina, as condições de desenvolvimento das lavouras de trigo seguiam dentro na normalidade no final de julho, segundo a Epagri local. Mesmo com 10,4% a menos de área semeada, Santa Catarina espera colher 430.000 toneladas, ou seja, 39,8% acima da frustrada safra passada. E no Rio Grande do Sul, no final de julho as lavouras do cereal estavam tão somente em germinação/desenvolvimento vegetativo, segundo a Emater local.

Especificamente no Paraná, os preços do trigo superior se mostram mais interessantes, com o FOB se aproximando de R$ 1.700,00/tonelada (R$ 102,00/saco). “Diante da incerteza da produção em regiões como norte e oeste do estado paranaense, que tiveram problemas com o tempo seco, os moinhos estão vendo que a entressafra pode ser alongada, o que é mais um fator de firmeza para as cotações.

Por outro lado, os portos do Brasil vêm registrando alguns atrasos em suas operações com o trigo, o que amplia os custos logísticos em pelo menos US$ 10,00 por tonelada, como é o caso de registros que chegam, por exemplo, do porto de Paranaguá. No Rio Grande do Sul, onde já houve um excedente expressivo quando o estado produziu 6 milhões de toneladas e exportou bem, para esta temporada, o horizonte é outro, uma vez que a produção não terá a mesma dimensão.

Ainda assim, a oferta deve ser maior do que o consumo gaúcho. Em regra, o mercado é balizado pela paridade de importação. Os preços internos do Brasil se formam com referência dos preços que vêm de fora, sobretudo em relação ao valor que chega o trigo argentino nos moinhos brasileiros.” (cf. Safras & Mercado) E, nesta questão, quanto mais o real se desvaloriza maior é a possibilidade de aumentar o preço interno, pois o produto importado fica mais caro em moeda nacional.

Quer saber mais sobre a Ceema/Unijuí. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}